Most, hogy a görög adósságdráma egy újabb felvonása után legördült a függöny, a befektetők fókusza visszakerülhet olyan témákra, amelyek hosszabb távon sokkal inkább meghatározóak lehetnek a befektetések szempontjából, mint a görög válság körül zajló idegek játéka. Ilyen az amerikai központi bank, a Fed régóta várt, első kamatemelése. A cikk első, bevezetőnek szánt részében azt vizsgáljuk meg, hogy miért is olyan jelentős ez a lépés és milyen kihívásokkal szembesül a Fed ezzel kapcsolatban.

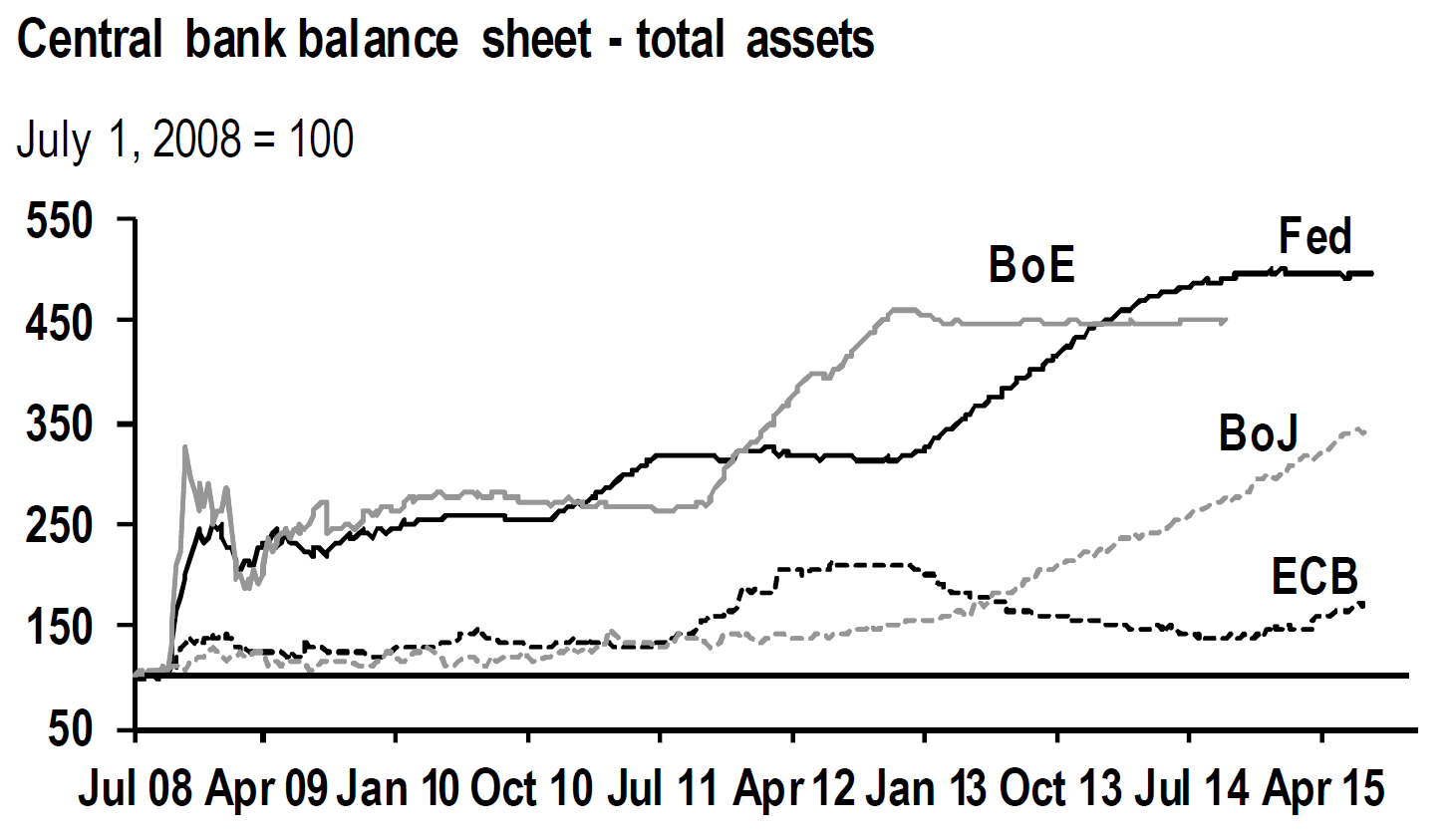

Lassan véget ér egy kísérlet a világgazdaságban: a fejlett világ jegybankjai évek óta soha nem látott laza monetáris politikával segítették a világgazdaság 2008/09-es válság utáni talpraállását. A kamatcsökkentéseken túl ráadásul az új gondolat az volt, hogy az állampapír és egyéb kötvények vásárlásával szorítják le a hosszabb hozamokat. Ez az ún. mennyiségi lazítás vagy más néven pénzpumpa, amelyet a négy nagy jegybank (az amerikai Fed, az Európai Központi Bank (ECB), a brit Bank of England (BoE) és a japán Bank of Japan (BoJ)) különböző csatornákon és eltérő intenzitással, de egységesen alkalmazott az elmúlt időszakban, ahogy azt az alábbi ábra is mutatja.

A mennyiségi lazítás eredményessége körül rengeteg vita zajlik (van-e hatása egyáltalán a gazdasági növekedésre, hosszabb távon nem generál-e inflációt, stb.), az azonban bizonyos, hogy a befektetők rég nem látott pénzbőségben úszkálnak, ami a piaci eszközök árának (részvények, kötvények, stb.) bámulatos emelkedésében nyilvánul meg. A pénzpumpa hatására (vagy ennek ellenére…) ráadásul az elmúlt hónapokban a fejlett országok többségéből egyre szebb makroadatok érkeznek. Ezt látva az elmúlt időszakban egyre több jegybank esetében felmerült tehát a kérdés, hogy a központi bankok elkezdhetnek-e visszatérni a normál kerékvágásba, levéve ezzel kezüket a piacokról. A válasz, legalábbis a stabil javulást mutató Egyesült Államokban és Nagy-Britanniában, igen. A kérdés „csak” az, hogy hogyan és mikor.

vissza a normális kerékvágásba

A piacok ugyanis az elmúlt években nagyon hozzászoktak a pénzbőséghez: nem nagyon találni olyan eszközt, amely összességében ne száguldott volna a pénzpumpa hatására. Amikor azonban 2013 májusában először felmerült, hogy a Fed idővel csökkenti a mennyiségi lazítás ütemét (ez a „tapering” vagy tapír), a piacok nagyon hevesen reagáltak a pénzcsapok közelgő elzárására.

A jegybankoknak tehát úgy kell a visszavonulást lemenedzselniük, hogy eközben ügyelnek arra is, hogy azt a piacok a stabilizálódó környezet jeleként, tehát pozitív üzenetként éljék meg. Ez a feladat különösen a Fed esetében rendkívül bonyolult és kockázatos, hiszen a világ legnagyobb gazdaságának pénzpolitikájáért felelős intézményeként minden rezdülésére odafigyelnek a befektetők. Ennek megfelelően elsősorban mi is a Fed előtt tornyosuló kihívásokra koncentrálunk.

Az igazi kihívás ugyanis az, hogy a jelenleg nulla körüli alapkamatot mikor és hogyan lehet elkezdeni megemelni. A gazdasági fundamentumok alapján mindenesetre a Fed mintha már meg is késett volna: a célkeresztjében lévő munkanélküliség lassan a válság előtti szinteknél van, az olajárak esésétől megtisztított infláció pedig a 2%-os célhoz közelít.

szómisztika helyett

Az amerikai jegybank a tapír esetében szembesült ezzel a kommunikációs problémával és azóta a monetáris politikáért felelős döntéshozó testület (FOMC) tagjai látványosan óvatosabbak lettek, hogy mikor és mit mondanak. És a befektetői oldalon is, az ülésekről kiadott nyilatkozatok megfogalmazása körül már-már nyelvészi pontosságú elemzés zajlik, hogy kiderüljön, mikor mozdul végre a Fed.

Az első kamatemelés dátuma mindenesetre folyamatosan tolódik: korábban most júniusra várta a piac, de a gyengébb amerikai adatok miatt ezt a Fed nem lépte meg. A második félév azonban már ismét a fellendülésről szólhat, így szeptemberben, de legkésőbb decemberben már elkerülhetetlen a lépés. Az eheti, kamatdöntő ülés kapcsán is, anélkül, hogy a kiadott nyilatkozattal kapcsolatos szódominó rejtelmeibe belemennénk, leginkább az óvatos eltökéltség sejlik ki, miszerint idén megtörténik majd ez a kicsi, de a piacok számára mégis oly nagy lépés.

de hogyan reagál majd erre a piac?

Befektetőként számunkra a legfontosabb kérdés, hogy milyen piaci reakciókra számíthatunk a kamatemelés közeledtével. Erre viszont a választ a cikk második részében próbáljuk majd megtalálni.