Úgy tűnik, hogy az elmúlt hét eseményei egyértelműen kiadták az irányt a hazai kötvénypiac számára.

Úgy tűnik, hogy az elmúlt hét eseményei egyértelműen kiadták az irányt a hazai kötvénypiac számára.

A Moody’s novemberben várható felminősítését ugyan már készpénznek vette a piac, az S&P meglepetésszerű felminősítésének hatására viszont akár még korábban, illetve még több külföldi pénz indulhat el a hazai kötvénypiacra. Mondhatjuk tehát azt, hogy a felminősítést már „beárazta a piac”, a tényleges hatás azonban csak az előttünk álló időszakban fog jelentkezni: a forintos és a devizás kötvények iránti kereslet is dollármilliárdos nagyságrendű lehet. Mivel a kereslet nem feltétlenül fog megfelelő nagyságrendű kínálattal találkozni, és a befektetők nem fognak „bármi áron” hazai kötvényeket vásárolni, ezért a hatás időben elnyújtott és fokozatos lehet.

A külföldi kereslet hatására tehát egyrészt fokozatos támogatást kap majd a hazai kötvénypiac, másrészt a forintra nehezedő felértékelődési nyomás is erősödni fog a beáramló tőke miatt.

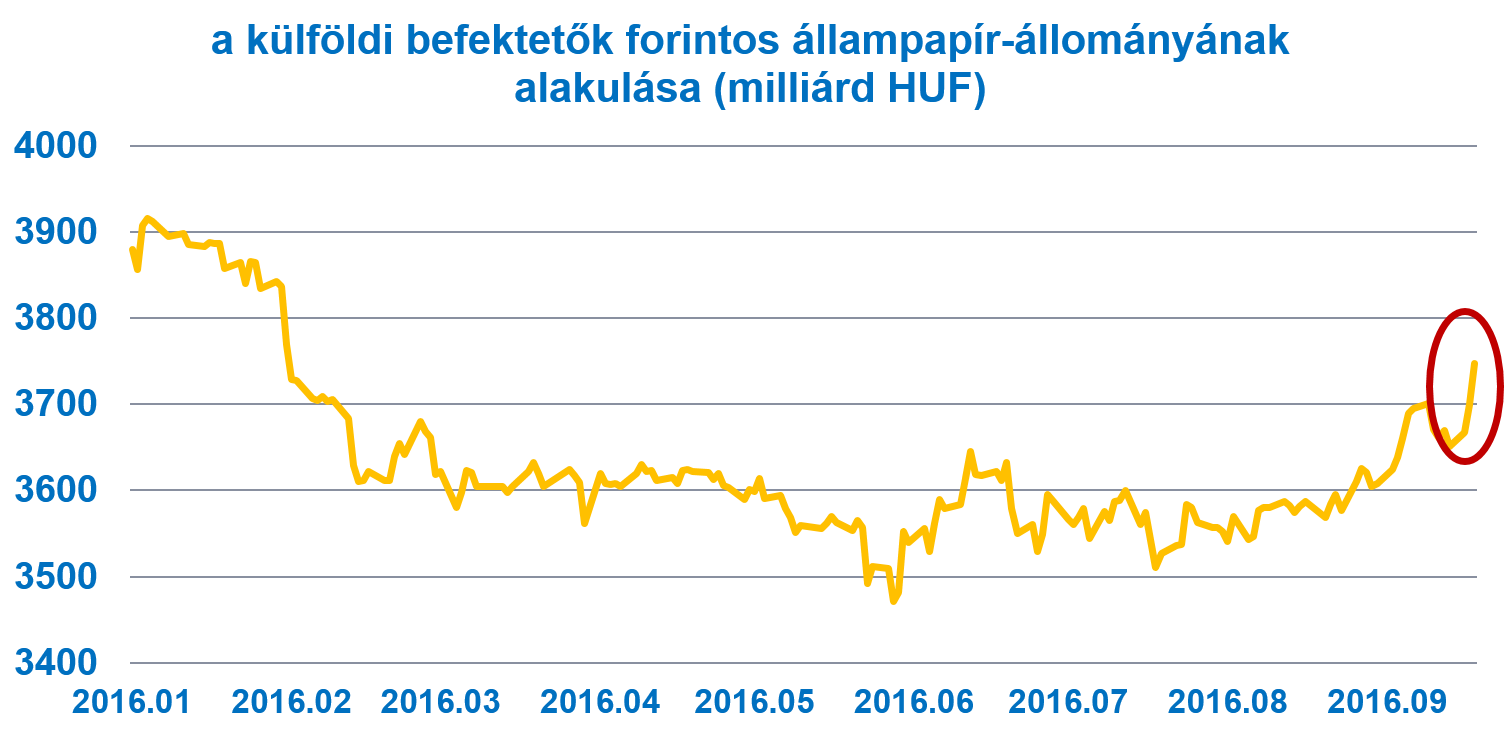

A külföldi kereslet erősödése pedig már az elmúlt hetekben is érzékelhető volt és közel 100 milliárd forintra rúgott:

Az MNB korlátozása a 3 havi betétre pedig azt jelenti, hogy az alapkamat mértéke gyakorlatilag elveszíti korábbi jelentőségét, a 3 havi betétből kiszoruló pénz pedig a bankközi piacon, illetve az állampapírpiacon kereshet helyet magának.

Az előbbiekre rátesz egy lapáttal a Fed iránymutatása, amely szerint decemberben ugyan jöhet egy kamatemelés, de 2017-re és 2018-ra is a júniusi előrejelzésnél fél százalékponttal alacsonyabb kamatpálya rajzolódik ki.

Tehát tartósabban velünk marad az alacsony kamatkörnyezet, kevésbé kell félni a kötvényhozamok esetleges felrobbanásától.

Mindeközben feltehetjük a kérdést, hogy vajon a jegybankok jó szemmel nézik-e majd az infláció átmeneti élénkülését 2017 első negyedévéhez közeledve – ami az olajár alacsonyabb bázisának lesz köszönhető – de véleményem szerint keresztül fognak tekinteni a magasabb inflációs mutatókon.

Összegezve a fentieket, a hazai kötvények iránti „mesterséges” kereslet (ami a külföldi befektetők és a hazai kereskedelmi bankok részéről is érkezhet) miatt a hazai kötvénypiac a továbbiakban is felülteljesítő maradhat, miközben a forintra nehezedő felértékelődési nyomás fokozódik. A masszívan többletes folyó fizetési mérleg mellett a külföldiek kötvényvásárlása is forinterősítő hatású, amivel szemben a jegybank (verbális) intervencióval, illetve a 3 hónapos betét korlátjának további csökkentésével reagálhat. Utóbbira legközelebb december 20-án kerülhet sor, ami segíthet az év végi forintárfolyam-beállításban is…