Alapvetően két erő összecsapása irányítja a forint árfolyamát, a kérdés, hogy melyik kerekedhet felül az év hátralévő részében?

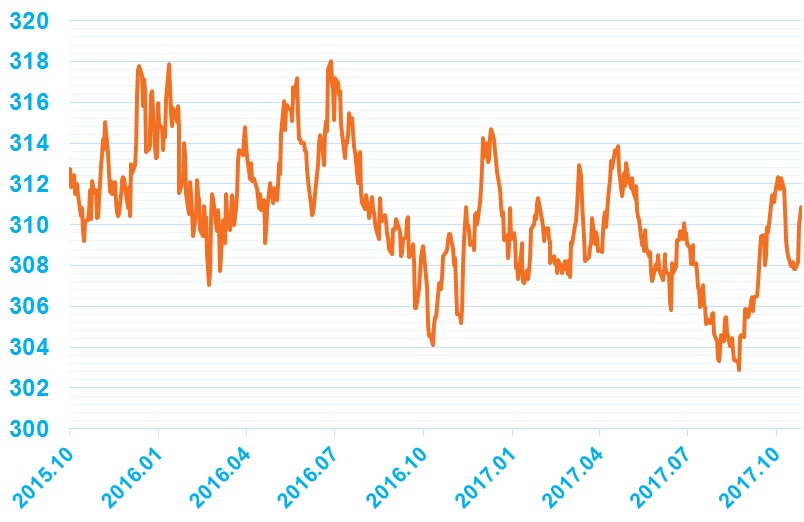

Ahogy a címben is szerepel, két világ egymásnak feszülése jellemzi az EURHUF árfolyamot immár hosszú ideje, változó eredményekkel. Elsősorban ennek köszönhető az a viszonylag szűk sáv, amiből csak rövid időszakokra lép ki az árfolyam.

Az egyik ilyen erő, ami felértékelődési nyomást jelent, a stabil külső finanszírozási többlet felől érkezik, ezen belül is elsősorban a külkereskedelmi mérleg többlete, illetve a beáramló EU-s pénzek dominálnak. A másik, tehát a forintgyengítő hatás, a hazai gazdaságpolitika, illetve az ezzel kapcsolatos jegybanki kommunikáció eredménye. Ennek a magyar gazdaság versenyképességének javítása, és az infláció élénkítése a célja, de vélhetően azt sem nézik rossz szemmel, ha nem veszteséges a jegybank év végi eredménye.

De mi változott az elmúlt időszakban?

A fundamentumok tekintetében érdemi változás nem történt, viszont a jegybank ”tétlensége” mellett a nyári hónapokban az EURHUF kilépett a korábbi kereskedési sávjából, a 306-os szint alá csökkenve bő egy hónapra. Erre először verbálisan reagált a jegybank, de aztán megmutatta, hogyha lépni kell, akkor lépni is fog. Egyrészt az egynapos jegybanki betéti kamat csökkentésével, másrészt a kedvező feltételek mellett kibocsátott, fokozatosan növekvő mennyiségű deviza swapokkal tudta visszaterelni a forintot az általa kívánatos szintekre.

Mi várható ezek fényében a következő szűk két hónapban?

Először november 10-én a Fitch hitelminősítő javíthatja a hazai adósminősítéshez rendelt kilátását, ami tovább erősítheti a forint árfolyamát, bár ennek hatása kérdéses, mivel a befektetők értékítélete többnyire megelőzi a hitelminősítők tényleges lépéseit.

A fundamentumok viszont továbbra is a forint felértékelődése felé mutatnak, de ahogy eddig is, úgy ezután is szinte biztosra vehető, hogy akár az egynapos jegybanki betéti kamat tovább vágásával, akár a deviza swapok további növelésével az MNB ellensúlyozni fogja ezt a nyomást. Ráadásul most már új célt is megfogalmazott a jegybank, név szerint a hosszú lejáratú hozamok csökkentését, azaz a hozamgörbe meredekségének csökkentését, függetlenül a forint árfolyam szintjétől. Ez azt jelenheti, hogy adott esetben, még egyébként megfelelőnek tartott forint árfolyam mellett is további lazításra kerülhet sor.

Összességében ez azt jelenti számomra, hogy az EURHUF árfolyam várhatóan a 310 feletti tartományban fogja befejezni az évet, így ha 308 környékére csökkenne a kereszt, azt én euró vételre használnám ki, legalábbis rövidtávon.