Már a csapból is az folyik, hogy lassul a világgazdaság, és ha szerencsénk van, legalább a recessziót megússzuk. De mit tehetnek a jegybankok ebben a helyzetben, hogy tompítsák a nyomást?

A világgazdaság egyértelműen lassul. Ezt számos hangulat- vagy tényadaton alapuló indikátor is mutatja, és talán nem is meglepő ennyi év növekedése után. Ilyenkor a jegybankokon a világ szeme, hogy mennyire hajlandóak a gázpedálra lépni, és enyhíteni a nyomást.

Gázpedálra lépni? Hiszen csak mostanában kezdték el levenni a lábukat a gázról: egyedül az amerikai Fed emeli stabilan, de óvatosan a kamatokat, a többiek egyelőre inkább csak kivárnak, és csak beszélnek. A kamatok valóban a jegybankok legalapvetőbb eszközei a növekedés, és ezáltal a piacok megtámasztására.

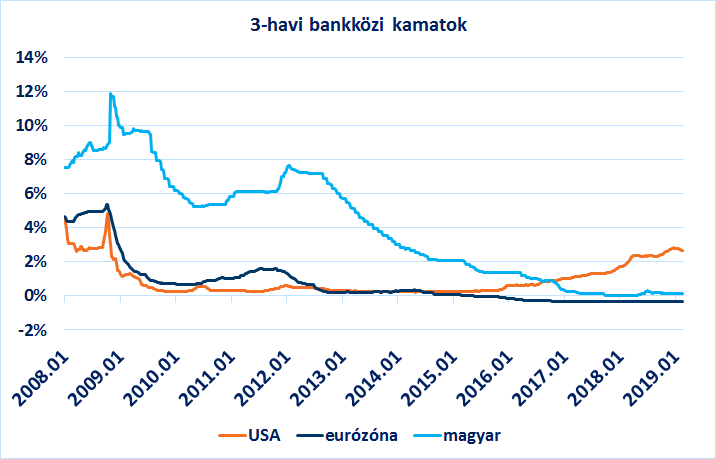

De hol is vannak most ezek a kamatok?

A rövid banki kamatok gyakorlatilag a nulla közelében vannak. Egyedül a Fed élt a lehetőséggel, hogy az amerikai növekedési kép javulásával, és az infláció visszatértével mostanra 2,5%-ra, tehát a válság előtti szinteket alulról súroló szintre emelte vissza a kamatot, és kezdte el lassan visszaszívni a korábban kiöntött likviditást a piacról, növelve ezáltal saját mozgásterét.

Az Európai Központi Bank (EKB) és az MNB gyakorlatilag továbbnyomja a gázt. Az EKB persze érthető, hiszen a gyengécske európai növekedés közepette neki kell betölteni azt a szerepet, amit a német kormány nem hajlandó, sok dél-európai ország gazdasága meg nem képes, történetesen a lazítást. Ráadásul az eurózóna egysége miatt olyan elefántokat kell a hátán cipelnie, mint az olaszok, akiknek az elmúlt évek a saját gazdaságuk rendbetételéről szóló elszalasztott lehetőségekről szólnak. Az MNB pedig csak szimplán kiélvezi az összességében még mindig támogató globális környezetet.

De árnyaljuk tovább a képet. Reálgazdasági folyamatokat leginkább reálgazdasági, tehát inflációtól megszűrt adatokkal érdemes vizsgálni: ha hosszabb, 10-éves és reálhozamokat nézünk, akkor még egyértelműbb a különbség az amerikai és európai hozamok, és így a gazdaságpolitika mozgástere között.

Magyarországra sajnos nincs 10-éves előretekintő inflációs várakozás, így 3%-os inflációs céllal számoltam. Nálunk így a mostani hozamok mellett -0,24% adódik, tehát valahol félúton vagyunk a két régió között.

Ezekben a reálhozamokban persze benne van az országkockázat is (eladósodottság, gazdaságpolitika kiszámíthatósága, stb.), amire a jegybanknak legfeljebb indirekten van hatása, de megjelenik a mennyiségi lazítás (QE) hatása, ami viszont a jegybankok bevett eszköze.

Összességében tehát a Fed-en kívül, aki némi puskaport azért mostanra felhalmozott, az EKB gyakorlatilag üres tárral áll a piacokkal szemben, mozgástere minimális. Az MNB pedig, ha a közeljövőben valóban elkezdi a szigorítást, akkor könnyebb helyzetbe kerülhet egy esetleges komolyabb visszaesésnél. Számára persze ott van a forintárfolyam is, amelyet ha hagy leértékelődni, akkor azzal megtámasztja a gazdaságot.

Persze lehet, hogy az egész lazításra nem lesz szükség: elég, ha a Fed most márciusban pihenőt tart a kamatemelésekben, a többiek meg csak beszélnek továbbra is arról, hogy majd lazítanak (amire, mint látjuk, nem sok terük van…).