Megbízható recessziót előrejelző indikátornak bizonyult az amerikai hozamgörbe alakulása az elmúlt 50 évben, de mi a helyzet napjainkban?

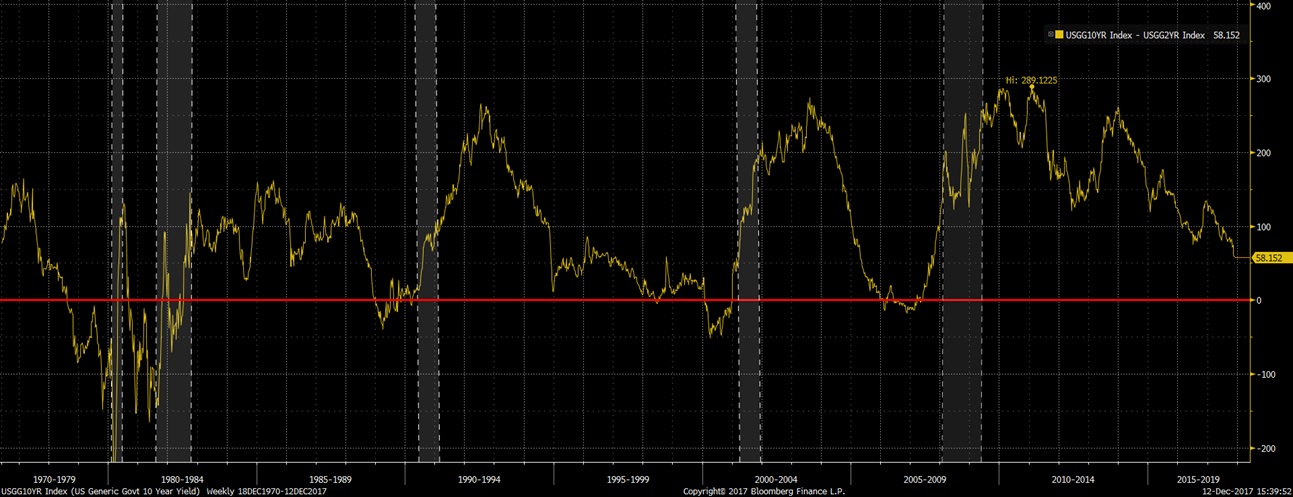

Korábbi cikkünkben írtunk róla, hogy az amerikai hozamgörbe 10 éves mélypontjára süllyedt, és egyre közelebb kerülünk ahhoz, hogy a görbe inverzzé váljon, azaz a rövid hozamok magasabbak legyenek, mint a hosszúak. Azért fontos figyelemmel követni ezt a folyamatot, mert az elmúlt 6 amerikai recessziót mind előre jelezte 1-2 évvel, hogy a hozamgörbe inverz lett.

Mégis, a mostani szituáció sok szempontból eltér az elmúlt évtizedektől, ami kérdésessé teszi, hogy a hozamgörbe tovább laposodik-e, és ha igen, valóban gazdasági lassulást jelez-e előre.

Azt fontos kiemelni, hogy bár az elmúlt 10 évre visszatekintve rendkívül alacsony a 2 és 10 éves amerikai államkötvények közötti hozamkülönbözet, hosszú távra visszatekintve ez az érték nem számít extrémnek. Éppen ezért nem is a fél százalék körüli különbözet lehet aggasztó, hanem a fokozatosan csökkenő trend.

De mi állhat a trend hátterében?

Az egyik legfontosabb tényezőt a fejlett piacok jegybankjainak monetáris politikájában látom. A nagy jegybankok az elmúlt években rengeteg pénzt öntöttek a piacokra eszközvásárlási programjaikkal, amivel erőteljesen csökkentették a rendelkezésre álló kínálatot, és ezáltal a hosszú hozamok fokozatosan mérséklődtek. Bár a Fed már leállt a programmal, sőt elkezdte kivonni a pénzt a piacokról, az EKB továbbra is nagy mennyiségben vásárol, ezzel nyomás alatt tartva a fejlett piacok hosszú hozamait.

Ezen felül az amerikai államkincstár bejelentette, hogy a rövid, illetve közepes lejáratú kötvények kibocsátására fog fókuszálni a hosszúakkal szemben, amivel kínálatszűkülést fog okozni a hosszú oldalon.

Befektetői oldalról pedig – látva a biztonságos, fejlett piacok államkötvényeinek hozamait- az amerikai hosszú hozamok még mindig relatíve vonzónak tűnnek, így ebből az irányból is stabil a kereslet.

Alapvetően tehát az a kereslet, ami a monetáris politikák nem konvencionális eszközei miatt jött létre, mesterségesen alacsonyan tartja a hosszú hozamokat ahhoz képest, ahol normális esetben, a gazdasági ciklus ezen szakaszában lenniük kellene.

Persze azt nem lehet tudni, hogy a mesterségesen felpumpált eszközárak milyen következménnyel járnak a jövőre nézve, de úgy tűnik, hogy a hozamgörbe jelenlegi laposodása önmagában nem jelent recessziós fenyegetést.