Utólag már könnyű a válasz, hogy karácsonyra részvényt kellett volna venni: 2 hónap alatt akár több, mint 15%-ot is lehetett keresni a részvénypiacon, amivel a decemberi zuhanást teljesen ledolgozták a piacok.

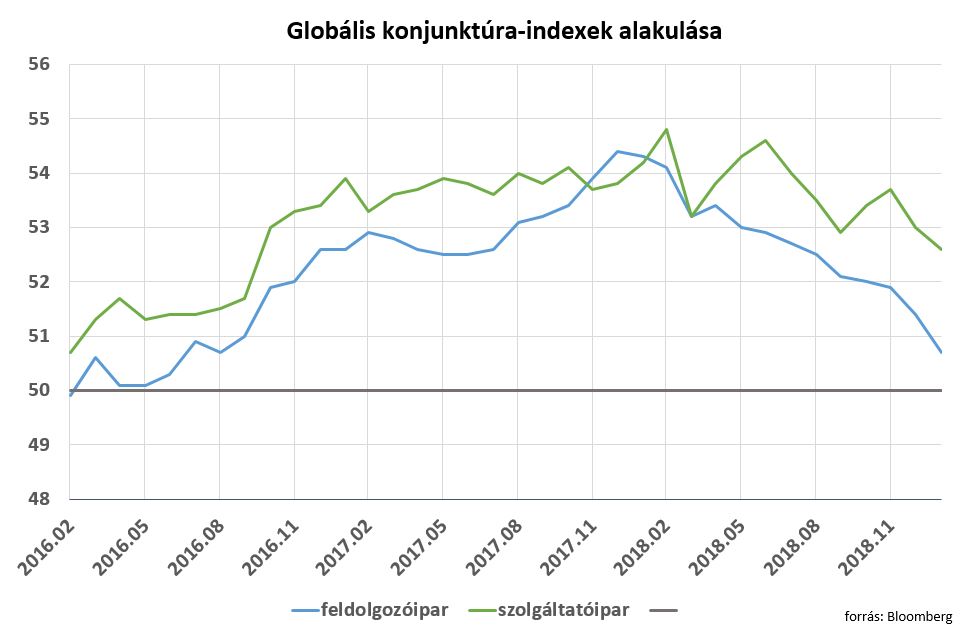

A kilátások szempontjából árnyalja a képet, hogy a részvénypiaci emelkedés a gazdasági adatok és kilátások romlása mellett következett be, a konjunktúra-jelentések egyöntetűen a növekedési ütem lassulását jelzik előre:

Hogyan lehetséges, hogy a romló növekedés ellenére emelkednek a részvénypiacok?

Úgy, hogy a jegybanki és költségvetési politika gyorsan reagált a befektetői félelmekre. A Bank of America készített egy alapkezelői felmérést, amelyben a befektetők által legfontosabbnak ítélt kockázatokra kérdezett rá:

Ez alapján a befektetők 3 fő kockázatot jelöltek meg a decemberi korrekció eredőjeként: kereskedelmi háború, jegybanki szigorítás és a kínai lassulás.

A befektetői félelmekre gyors válaszok érkeztek. A kereskedelmi háború enyhülni látszik, – bár hosszabb távon várhatóan velünk marad – egyelőre tűzszünetet kötöttek a felek és a korábbi álláspontoknál kompromisszumkészebbeknek mutatkoznak.

A jegybanki szigorítás megállt, de legalábbis lassul az üteme. A Fed jegybankárai tavaly decemberben még további 2×25 bázispontos kamatemelést helyeztek kilátásba 2019-re, idén azonban már rugalmas jegybanki politikát jelzett előre a Fed elnöke, Jerome Powell. A befektetők várakozása szerint a Fed következő lépése már nem is kamatemelés, hanem kamatcsökkentés lesz, ennek a valószínűségét egy éves időtávon 20%-ra teszik. A jegybanki szigorítás másik elemében, a Fed mérlegfőösszegének havi 50 milliárd dolláros csökkentésében is szünet következhet, év végén leállhatnak a jegybankárok a likviditás csökkentésével. Az Európai Központ Bank részéről a távol ködébe vész a kamatok esetleges emelése, a Bank of Japan elnöke pedig épp az elmúlt héten jelezte, hogy akár további jegybanki élénkítés jöhet.

A kínai lassulásra is érkezik válasz, a kínai döntéshozók költségvetési és jegybanki eszközökkel kívánják fenntartani a kínai gazdaság 6% körüli növekedési ütemét, márciusban újabb bejelentések következhetnek.

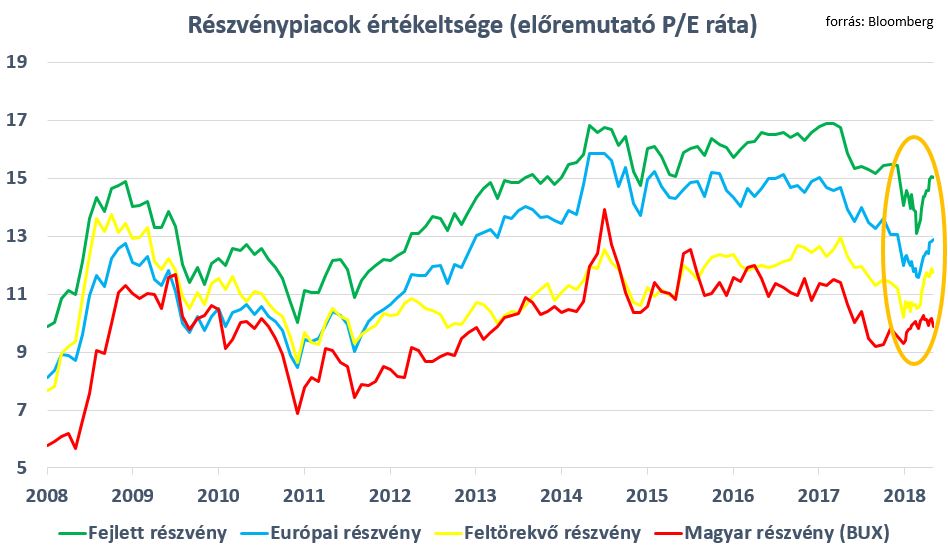

A befektetői félelmek enyhülésével és az árfolyamok emelkedésével a részvénypiacok értékeltsége visszakerült a tavaly decemberi szintekre:

Hogyan tovább?

A fent említett híreket, várakozásokat már beárazta a piac, a részvények értékeltsége pedig már nem tekinthető olcsónak. Ezért a további részvénypiaci emelkedéshez új hírekre, vagy pedig a várakozásokhoz képest pozitív meglepetésekre lenne szükség, ami lehetne például a Fed havi 50 milliárd dolláros mérlegfőösszeg-csökkentésének mielőbbi leállítása.

A részvénypiacok emelkedésének Trump is lendületet adhat, az USA elnöki tevékenységének ugyanis az egyik legfontosabb értékmérője a gazdaság és a tőkepiac jó teljesítménye. A 2020-as választásra ráfordulva Trumpnak érdekében áll a részvényárfolyamok felsrófolása, ezért nem lennék meglepődve, ha nagy hátraarcok és kompromisszumkészség jellemezné az elnök tevékenységét, ahogy azt már többször is láthattuk.

A fentiek tükrében én a feltörekvő részvényeket preferálom, mivel a kereskedelmi háború enyhülése, a jegybanki szigorítás felfüggesztése és a kínai stimulus egyaránt kedvezően érinti a feltörekvőket. Az európai részvénypiacot alulsúlyozom, mivel Európa felett továbbra is ott lebeg a Brexit réme, a Trump által belengetett autóipari vámok, illetve a közelgő európai parlamenti választások is kockázatot jelentenek. A hazai részvényekben is lehet fantázia, mivel a BUX lemaradásban van a feltörekvőkhöz képest, ugyanakkor ezt a diszkontot magyarázhatja a gyengébb európai konjunktúrával kapcsolatos várakozás is, ami a hazai kilátásokra is hatással van.