Ahogy a néma gyilkos erőre kap itthon, úgy kell megtakarítóként ismét a pozitív reálhozam elérésére összpontosítanunk.

mi is az a reálhozam?

reálhozam = megtakarításunk éves, nominális hozama – infláció

Az infláció nem válogat. Becenevét azzal érdemelte ki, hogy akkor is elér minket, ha nem szenvedünk látványos veszteséget és a számlánkon lévő összeg nominálisan szépen gyarapszik.

Hiába pozitív azonban megtakarításaink teljesítménye, ha nem sikerül 0% fölötti reálhozamot elérnünk – azaz lépést tartanunk az inflációval –, akkor vagyonunk értéke olvadásnak indul! A félretett összegből évről évre kevesebb termékre és szolgáltatásra futja majd.

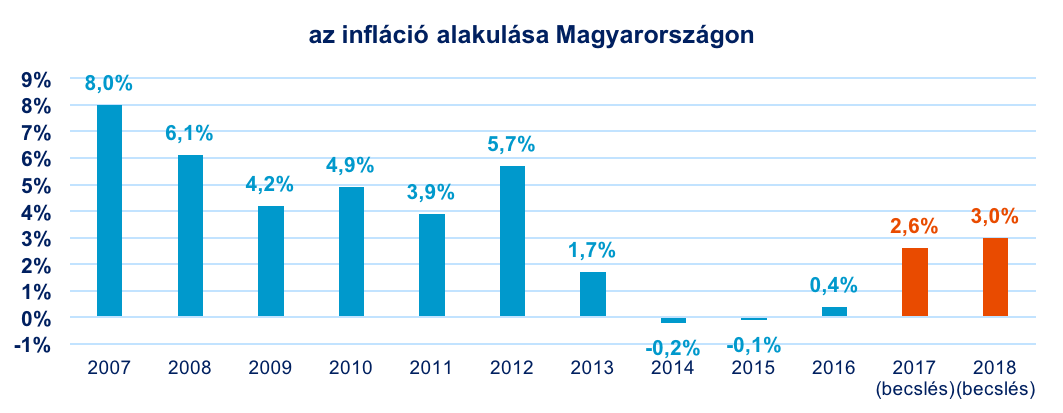

A fenti ábra azt mutatja, hogy az infláció ellen vívott harcban az elmúlt négy évben arany életünk volt. Hiába csökkentek a kamatok, még a legóvatosabb bankbetétekkel, megtakarítási számlákkal és rövidtávú állampapír befektetésekkel is pozitív reálhozamot lehetett elérni.

Most nehezebb idők jöhetnek, mert az MNB – épp a mai nap frissített – becslései szerint olyan időszakra számíthatunk, ahol ezek az eszközök már kevesek lesznek, hogy megőrizzék a félretett pénzünk vásárlóértékét.

mi a teendő, mire ügyeljünk?

A megtakarítási szokások csak lassan változnak, de igyekezzünk beépíteni a gondolkodásunkba, hogy miért is fontos reálhozamot elérnünk! Ennek figyelembevételével már látszik, hogy mi a kockázata annak, ha visszahúzódunk és a továbbiakban is csak a pozitív nominális hozamra ügyelünk.

A másik lehetőség, hogy megpróbálunk lépést tartani az inflációval és elkezdjük – a változó körülményeket szem előtt tartva – emelni hozamelvárásainkat! Ez a megtakarítások világában hosszabb befektetési időtávval illetve magasabb kockázattal jár együtt.

Ha utóbbi mellett döntünk, bánjunk okosan az említett kockázatokkal, kerüljük a legnagyobb befektetői hibákat, keressünk egy céljainknak megfelelő vegyes alapot vagy építsünk fel egy megfelelően diverzifikált portfóliót!