Ki mit tesz a nyugdíj célú öngondoskodás kalapjába? Hogyan tud az egyszerű kisbefektető is milliomossá válni? Kidobhat-e a tehetősebb megtakarító 100 ezer, vagy akár 280 ezer forintot évente? És még mindig van egy érv, amiről senki sem beszél…

Ki mit tesz a nyugdíj célú öngondoskodás kalapjába? Hogyan tud az egyszerű kisbefektető is milliomossá válni? Kidobhat-e a tehetősebb megtakarító 100 ezer, vagy akár 280 ezer forintot évente? És még mindig van egy érv, amiről senki sem beszél…

Egyre közeledik az igazság pillanata. A szakmabeliek és a tájékozottabb befektetők már tudják: 10-20-30 éves távlatokban az állami nyugdíjellátás a jelenlegi szinten nem fenntartható. Nincsenek egyéni számlák az állami nyugdíjrendszerben, elöregszik a társadalombiztosítást fizetni képes lakosság, az aktív munkaerő százezrei külföldön keresik boldogulásukat.

Két dolog bizonyos:

- a kezdő nyugdíj aránya az utolsó fizetéshez képest fokozatosan csökkenni fog, évtizedes távlatban nézve radikálisan,

- az állam akár százezreket is tesz az egyéni megtakarító nyugdíjcélú öngondoskodása mellé (SZJA fizetés feltétel).

Amikor számba vesszük a nyugdíjcélú öngondoskodás lehetőségeit, a nyugdíj-előtakarékosssági számlát (NYESZ) kell első helyen említenünk.

miért?

- egyrészt mert egyszerű értékpapír számlatípus átlátható költségekkel,

- könnyedén, gyorsan összerakható rajta egy olyan értékpapír-portfólió, ami a nyugdíjcélú előtakarékosságnak tökéletesen megfelel,

- rendkívül transzparens, mert napi szinten követhető az értékpapír-portfólió összetétele, befektetési alapok választásával pedig pillanatnyi értéke is.

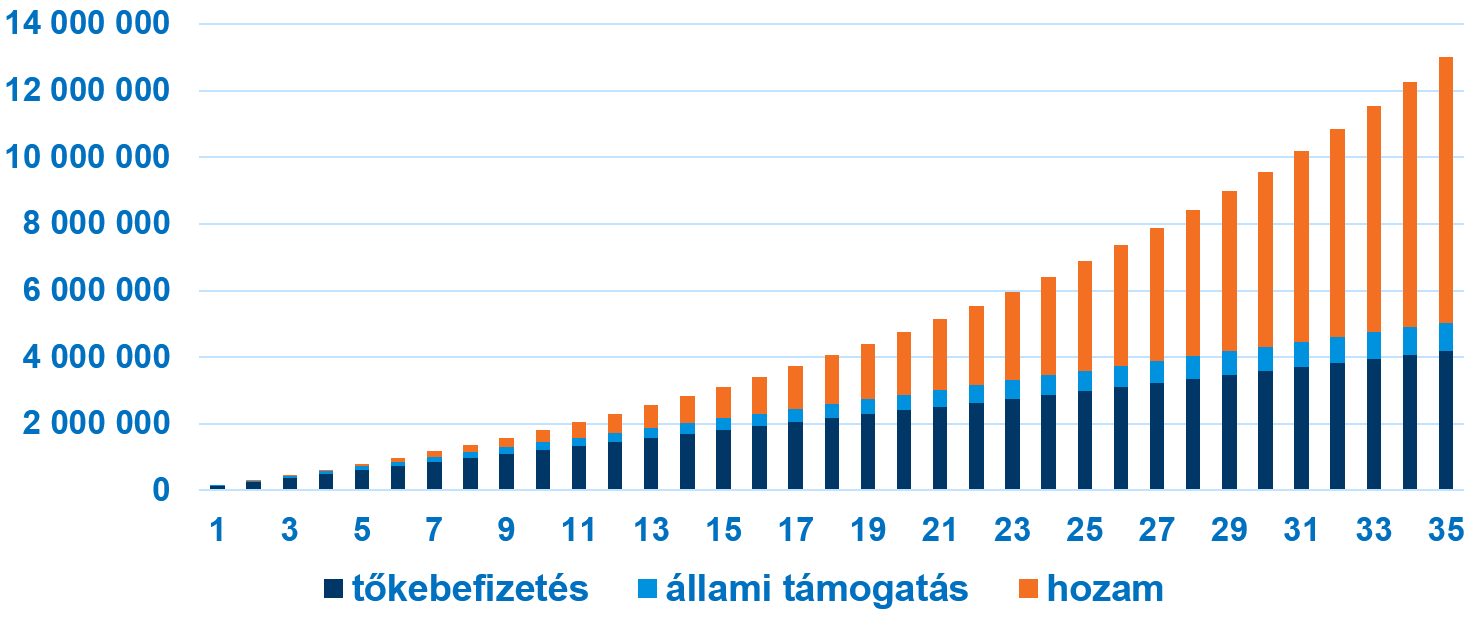

nézzünk két példát:

1. havi 42.000 Ft-os rendszeres megtakarítással a teljes állami támogatás lehívható (100.000,- Ft/év), évi 5 %-os hozammal 20 éves időtávra

a. befizetett tőke összesen: 10,08 millió Ft,

b. lehívott állami támogatás (ingyen pénz): 2 millió Ft,

c. megtermelt hozam: 7,9 millió Ft

d. végső eredmény: állami támogatással, megtermelt hozammal együtt összesen 19,9 millió Ft.

2. érdemes azonban hamarabb kezdeni, főleg ha kisebb összeget tudunk félretenni. Havi 10.000 Ft-os megtakarítással, az erre jutó évi 24.000 Ft-os állami támogatással, évi 5 % hozammal 35 évre

a. a befizetett tőke összesen: 4,2 millió Ft,

b. lehívott állami támogatás (ingyen pénz): 840 000,- Ft

c. megtermelt hozam: 8 millió Ft

d. végső eredmény állami támogatással és megtermelt hozammal 13 millió Ft.

a példák tehát nagyon tanulságosak:

- mindkét példa esetén jelentős összeget tudunk a nyugdíjunk mellé összeszedni,

- és nagyon igaz, amiről mindenki beszél: az állami támogatás összege jelentősen hozzá tud tenni a végső eredményhez,

- amiről viszont senki sem beszél, az a kamatos-kamat hatás óriási jelentősége

- míg az első példában a teljes hozam és az állami támogatás összege körülbelül megegyezik a befizetett tőkével, addig

- a második példában

- kisbefektetőnk egyrészt hét év után milliomosnak tekintheti magát,

- másrészt az éves hozamok által megtermelt hozam nagysága háromszorosa a befizetett tőkének.

Az adja a hosszú távú megtakarítások óriási jelentőségét, hogy a hozam hozamot termel, többszörösét is, mint a befizetett tőkénk. Elesni tőle botorság.

Mit mondhatunk azoknak a tehetősebb megtakarítóknak, akik havi 42 ezer Ft-nál többet is félre tudnak tenni? Építsenek portfóliót: a NYESZ-t egészítsék ki önkéntes nyugdíjpénztárral és nyugdíjbiztosítással, ahol rámehetnek az államtól évente maximálisan lehívható, összesen 280 000,- Ft-os támogatásra. Lefuttatva a kalkulációt, havi 126 000,- Ft félretételével, 20 év múlva 5,6 millió Ft állami támogatást és végeredményben összesen csaknem 60 millió Ft-os „nyugdíj-kiegészítést” zsebelhetnek be.

Végül, amire a cím utal: az értékpapírszámlával rendelkező megtakarítók mindössze 15-20%-a rendelkezik nyugdíj-előtakarékossági számlával megfigyeléseink szerint. Az előnyöktől elesni tehát botorság, de nem elmondani a lehetőségeket vétkes hanyagság.

Horváth Istvánnal, a K&H Alapkezelő Zrt. befektetési Igazgatójával készített riportot nyugdíj és öngondoskodás témában a GazdaságTV (a teljes cikk itt elérhető)