Az MNB mostani kommunikációját nézve szinte kizárt, hogy jövőre kamatot emeljen a Monetáris Tanács. Alakulhat azonban úgy a csillagok állása, hogy mégis erre kényszerülnek a Szabadság téren?

A K&H Alapkezelő kollégái minden év végén összesítik, hogy az elkövetkezendő évben melyek azok a gazdasági események, amelyek bekövetkezése nem számít alap forgatókönyvnek, tehát megvalósulásuk meglepetésszerűen hatna, azonban mégsem zárhatók ki. A feltételezések indoklása mellett egy valószínűségi becslést is találhatnak az egyes szcenáriókhoz.

Az MNB elkötelezettnek tűnik a mostani nagyon laza monetáris politika mellett: az alapkamat évek óta rekord alacsony és az egyéb monetáris eszközökkel az effektív kamatokat nulla közelébe szorítja le a jegybank. Kommunikációjában pedig a mostani alacsony szint fenntartása mellett érvel.

Miért alakulhat mégis úgy, hogy újra kell gondolniuk a jelenlegi kamatpolitikát? Alapesetben két egyszerű okot látok: az egyik az infláció, a másik a forint.

Kezdjük az inflációval: bár a fogyasztói árindex a 3%-os cél körül mozog, a magyar gazdaság egyértelműen a túlfűtöttség jeleit mutatja (emelkedő maginfláció, a munkaerőhiány miatt erőteljes bérdinamika, ikerdeficit, stb.), ami idővel felfelé nyomhatja a fogyasztói árindexet is. Ennek valószínűsége bár jövőre még csekély, ebben az esetben egy prudens jegybanknak – a kamatpolitika „lomhasága” miatt – jó előre kellene erre reagálnia. Először persze az egyéb lazító eszközöket (pl. FX-swapok) vezetnék ki és csak végső esetben nyúlnának a kamathoz.

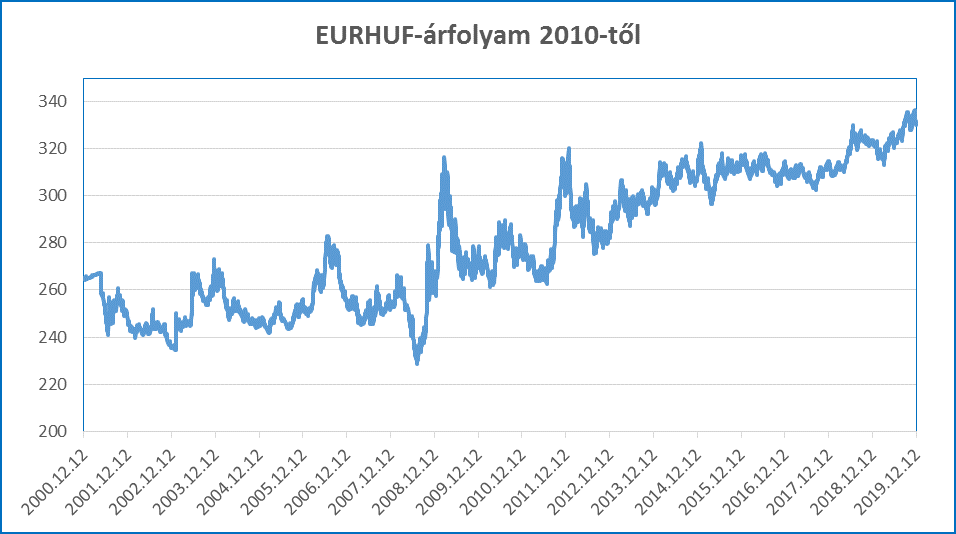

A másik, jelen esetben relevánsabb kockázat az árfolyam. A mostani alacsony kamatok egyenes következménye ugyanis a forint fokozatos gyengülése. És bár jelenleg nincs makróprudenciális kockázata a gyenge forintnak (devizahitelek leépültek vagy a vállalatoknál természetes módon hedgeltek), egy heves globális piaci viharnál esetlegesen elszálló árfolyam (380-400?) már a jegybanknak is sok lehet és erőteljesebben, kamatemeléssel kényszerül lépni.