Kezdjük egy konkrét értékkel: 255 ezer milliárd dollár. Ennyi volt a világon a teljes adósságállomány 2019 első felében. Más irányból megközelítve: a világ GDP-jének 320 %-a ez a hitelmennyiség. Tehát átlagosan egy egységnyi megtermelt bruttó hazai össztermék mögött valamivel több, mint három egység hitel áll.

A K&H Alapkezelő kollégái minden év végén összesítik, hogy az elkövetkezendő évben melyek azok a gazdasági események, amelyek bekövetkezése nem számít alap forgatókönyvnek, tehát megvalósulásuk meglepetésszerűen hatna, azonban mégsem zárhatók ki. A feltételezések indoklása mellett egy valószínűségi becslést is találhatnak az egyes szcenáriókhoz.

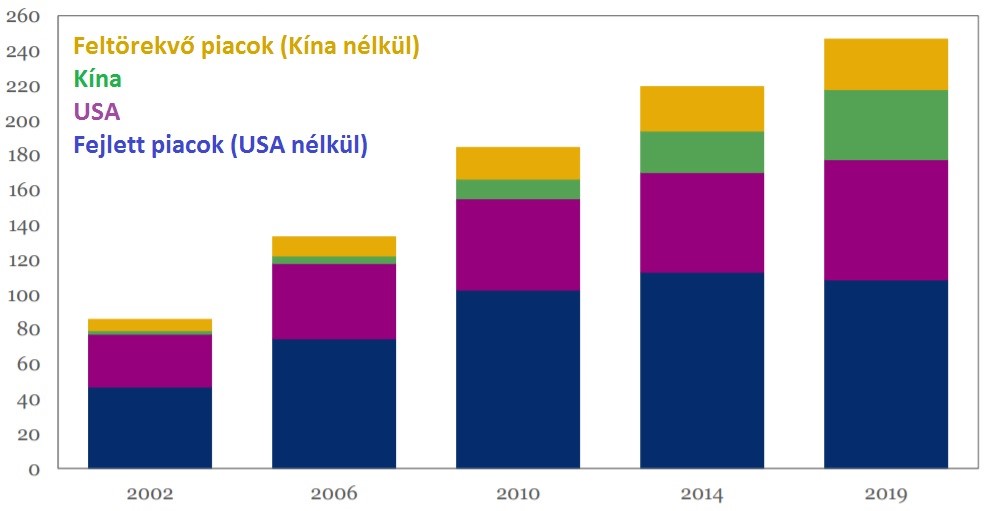

Az alábbi ábra az elmúlt közel húsz év teljes hitelállományának ütemes bővülését szemlélteti. Továbbá kiválóan rámutat arra, hogy a válság utáni időszakban főként a feltörekvő piacok – és ezen belül is leginkább Kína –, valamint az USA biztosította a növekedési dinamika töretlenségét.

Forrás: IIF, Global Debt Monitor (November 14, 2019)

Talán nem meglepő, hogy a „nem létező kamatok” világában előszeretettel adósodnak el a piaci szereplők. Egy érdekességet azonban kiemelnék. A következő ábrán jól látható a 2008-as subprime válság hatása: az ezt követő években a háztartások és a pénzügyi szférában működő vállalatok konzervatívabb hozzáállást tanúsítanak a hitelfelvételt illetően. Míg az államok és a nem pénzügyi vállalatok megduplázták hitelállományukat 2007 és 2019 között, addig ők sokkal elővigyázatosabb ütemben növelték hiteleiket. A sokkhatás és az ennek következtében szigorodó makroprudenciális politikából fakadó óvatosság egy iskolapéldáját láthatjuk. (Persze mint legtöbbször, van fontos kivétel. Elég csak az óriási tempóban növekvő kínai háztartások hitelállományára gondolni, amely már önmagában is erősen növelheti a szisztematikus kockázatot.)

Forrás: IIF, High and Rising Debt Levels: Should we worry? (August, 2019)

Ameddig folytatódik az alacsony kamatokkal megtámogatott globális konjunktúra és nem érkezik egy újabb óriási sokk a világgazdaságban, elhanyagolhatónak tűnik annak az esélye, hogy megforduljon a növekvő dinamika és 2020 végén többek között arról írjunk, hogy csökkent az évben a világ nominális adóssága. Viszont, ha egyszer eljutunk oda a ciklusban, hogy túlhevüljenek a gazdaságok, akkor elindulhatnak az összehangolt kamatemelési ciklusok. És ha elindulnak, akkor főleg a devizában eladósodott feltörekvő államok finanszírozási képességei lesznek teszt elé állítva…