Az elmúlt hónapok fejleményei alapján úgy tűnik, hogy a jegybankárok készek mindent megtenni minden idők leghosszabb növekedési ciklusának fenntartásáért, de a jegybanki mellett a költségvetési támogatás felerősödése is napirenden lehet.

A 2008-2009-es gazdasági válságot követő rekordmértékű jegybanki támogatás minden idők leghosszabb növekedési ciklusát eredményezte, a növekedési rátákat elnézve azonban lehet hiányérzetünk:

A fenti növekedési rátákat kiátlagolva 2010 óta a kínai gazdaság átlagosan 7,8%-os növekedési rátát tudhat magáénak, az euroövezet átlagos növekedése 1,4%-os volt, az USA-é pedig 2,3%-os. Lehet vitatkozni, hogy ez sok, vagy kevés, mindenesetre a fejlett gazdaságok esetében nem mondható túl acélosnak a 2% körüli növekedési ütem minden idők legtámogatóbb jegybanki politikái mellett.

Ha a jegybanki támogatás az elmúlt években nem tudott érdemi és tartós lendületet adni a gazdaságoknak, akkor kérdéses, hogy az előttünk álló időszakban mennyire lehet sikeres. A jegybanki támogatás sikere abból a szempontból elvitathatatlan, hogy magas szinten tartja az eszközárakat (hozzájárulva a gazdasági szereplők vagyoni helyzetének javításához), illetve a kötvényhozamok mélybe taszításával és az államadósságok finanszírozásának olcsóbbá tételével az adósságpályák fenntarthatóságához is hozzájárul.

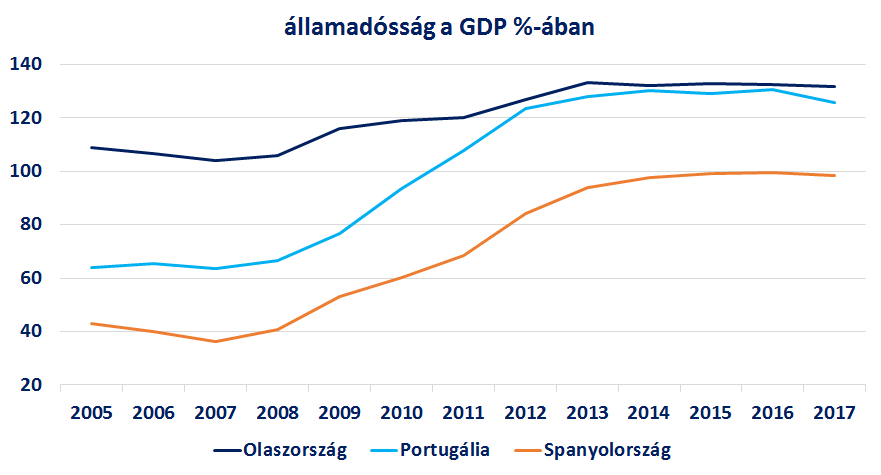

A fenti ábra jó mutatja, hogyan sikerült a korábban sokszor fenntarthatatlannak mondott, euroövezeti perifériás országok adósságszintjeinek kordában tartása: a spanyol adósság 2008-at követően két és félszereződött a GDP 100%-ára emelkedve, az olasz adósság 100% közeléből 130%-ig emelkedett, a portugál adósságszint pedig nagyjából duplázott a válság óta – az elmúlt évek azonban már enyhe csökkenést mutatnak.

Mi jöhet a továbbiakban?

Időben előre tekintve – amennyiben a jegybanki támogatás elégtelennek bizonyul, és tovább lassul a világgazdaság – ismét napirendre kerülhet a költségvetési politika támogatásának felerősödése. Nézzük meg, hogy ebben a tekintetben mekkora az egyes gazdaságok mozgástere:

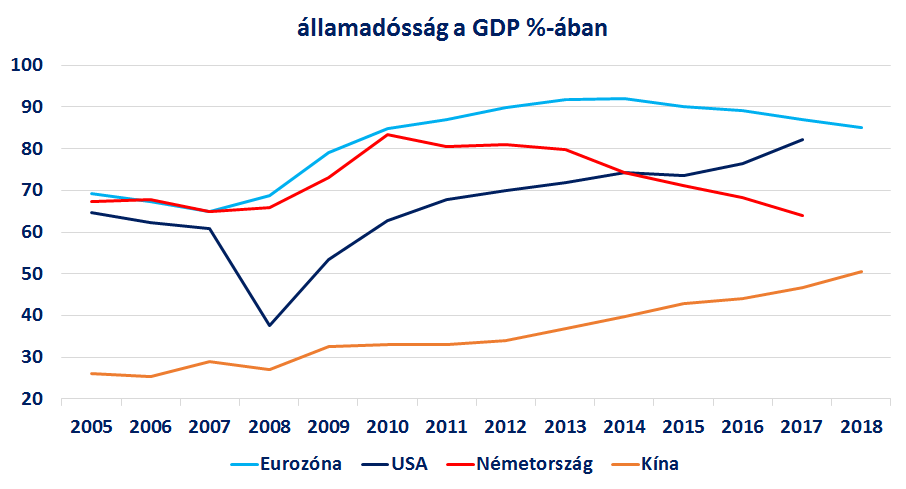

Ha az elmúlt évek adósságdinamikáját megvizsgáljuk, akkor a következő megállapításokat tehetjük:

- az euroövezetben sikerült stabilizálni/csökkenteni az adósság szintjét, ezt mindenféleképpen támogatta az Európai Központi Bank zéró kamatpolitikája és kötvényvásárlási programja az adósságfinanszírozás olcsóbbá tételével. Hazai szempontból kedvező hír, hogy Németország jelentős adósságcsökkentést ért el (ebben segítségére voltak a negatív kamatok), így szükség esetén a költségvetési támogatás mozgástere is nagyobb lehet.

- az USA és Kína halmozta az adósságot, ennek tükrében az elmúlt évek növekedési dinamikája is árnyaltabb képet fest, hiszen a jelentős adósságnövekedés nem tudta érdemben gyorsítani a növekedést.

A költségvetési élénkítés egyelőre – Kína kivételével – nincsen napirenden, de könnyen előtérbe kerülhet, ha a jegybanki élénkítések újabb köre sem lesz képes érdemi lendületet adni a gazdaságoknak. A piacok már így is sokszor skizofrén állapotban vannak – a rossz hír = jó hír elvét követve, amely szerint a kedvezőtlenebb gazdasági hírek növelik a jegybanki élénkítések nagyságát, ezáltal mégiscsak jó hangulatot teremtve a befektetők körében. A jegybanki és költségvetési élénkítésekbe vetett bizalom pedig a továbbiakban is támaszthatja a kockázatos befektetési eszközök árfolyamát.