Kamatvágás. Mennyiségi lazítás. Kulcsszavak a válság utáni időszakból. És a mai hétről. A történelem ismétli önmagát?

Miközben a Fed a válság után néhány évvel, 2015 végén belekezdett a nulla körüli kamatok emelésébe, addig az Európai Központi Bank még negatív betéti kamatokat csökkentett. 2017 elejétől már az EKB következő, biztosra vett lépésének, a kamatemelés megkezdésének időpontját latolgatták a befektetők. Ekkor a következő irányt, tehát az emelés tényét, szinte egyöntetűen biztosra vették a piaci szereplők. A betéti kamat módosításának időpontja végül a mai napon elérkezett, annyi apró különbséggel, hogy végül ismét vágás lett belőle.

2019 a nagy monetáris politikai fordulat éveként fog bevonulni a történelemkönyvekbe. Tavasztól mindkét nagy jegybank, a Fed és az EKB is a lazítás felé kezdett utalásokat tenni kommunikációikban. És hogy lássuk, milyen gyorsan ment végbe az EKB esetén a fordulat, érdemes visszatekinteni a múltba: míg tavasszal még Draghi csak a kamatemelés eltolásáról beszélt, addig nyár elején már felmerült a lazítás eshetősége, nyár közepétől pedig agresszívan árazták a befektetők a kamatcsökkentési szcenáriót. Ez ma be is jött: tíz bázisponttal, -0,5%-ra csökkentek a betéti kamatok.

(forrás: Bloomberg, Morgan Stanley: MSM1KEEU index)

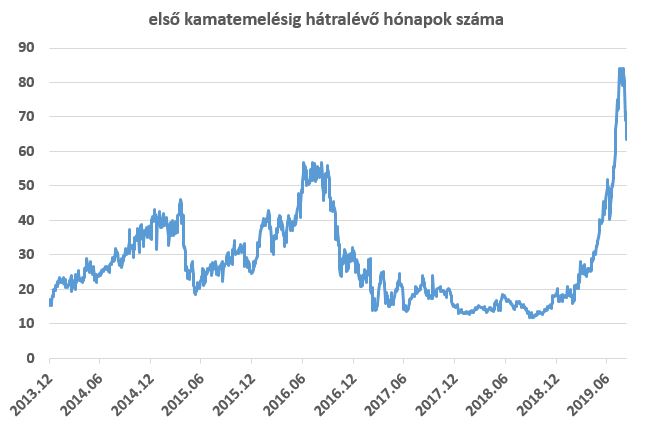

De lépjünk még pár hónapot vissza, és álljon itt egy szemléletes grafikon a várakozások megváltozásáról: a fenti ábra azt mutatja, hogy adott időpontban mikorra várják a befektetők az első EKB kamatemelést. Normális esetben (beigazolódó várakozások esetén) ez egy csökkenő pályát mutatna, ahogy az idő előrehaladtával közelebb kerülünk a végül megvalósuló eseményhez. Ezzel szemben a tavaly év végi 12 hónapos várakozás 80 hónapig (6 év!) is felemelkedett most szeptemberre. Tehát a nemrégiben még idénre várt emelés most már inkább 2025 körül érkezhet. Kisebb fordulat. Jól mutatja ez, hogy mennyire tanácstalanok a befektetők azt illetően, hogy meddig maradhatnak velünk a negatív kamatok.

És ha nem lenne elég a kamatcsökkentés, az EKB újraindítja a mennyiségi lazítás (QE) programot is. Így ebből a szempontból ismétli magát a történelem, viszont ma teljesen más a makrogazdasági környezet. A monetáris politikai fordulat kiváltója jelen esetben a lassabb gazdasági növekedés, és a lanyha infláció párosa. A döntéssel egyértelművé vált, hogy az EKB mindent be fog vetni, hogy e kedvezőtlen folyamatoknak gátat szabjon. Viszont egyre égetőbbé válik a kérdés, hogy a válság után beköszöntött „nem létező kamatok” világa átmeneti-e az eurózónában, vagy lassan strukturális változásról beszélhetünk-e. Egy dolog biztos: a monetáris politikai döntéshozók ebben a környezetben nem igazán fognak tudni a tankönyvekre hagyatkozni az elkövetkező években sem.