Az elmúlt napokban ismét heves mozgást láthattunk a forint árfolyamában, amiben a vártnál kisebb jegybanki kamatemelés és külső hatások is szerepet játszottak. A hullámvasút várhatóan folytatódni fog, hiszen kérdéses, hogy a Magyar Nemzeti Bank milyen sebességgel szigorít majd a következő hónapokban. Ráadásul a globális piacok előtt is felrémlett a stagfláció réme, ami a befektetők számára a növekedés-infláció kapcsolatában a legrosszabb párosítás lenne és amitől a forint sem tudja függetleníteni magát.

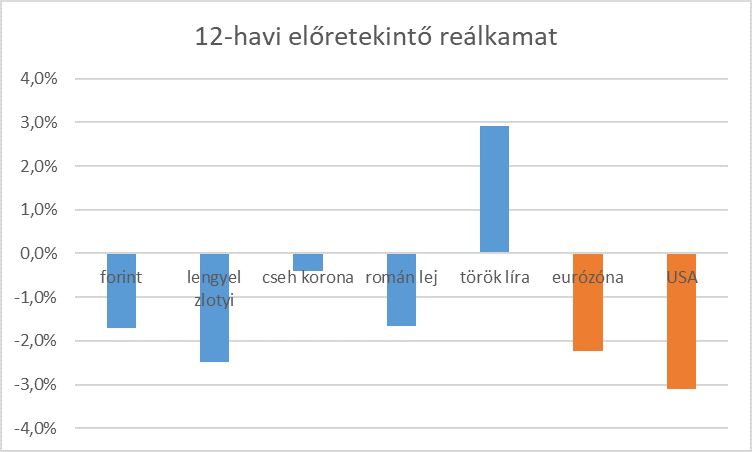

Fontos ugyanakkor a fundamentális mozgatórúgókat is figyelembe venni. Ezek egyike a reálkamat, ami kockázatvállalásért, jelen esetben a forint-pozícióért kapott felárat jelenti. A lenti táblázat a régió (kékkel), valamint az euró és dollár, mint bázisdevizák 12-hónapra előre számolt reálkamatát mutatja. Elsőként rögtön feltűnik, hogy jelenleg mennyire laza, a piacokat támogató a globális monetáris környezet: az évek óta bukdácsoló Törökország kivételével jelenleg negatív a hozamkörnyezet.

A másik, már a forinttal kapcsolatos megállapítás, hogy a kamatemelések ellenére még mindig alacsony a magyar kamatkörnyezet: országkockázati szempontból a hozzánk közzel lévő románokkal és a lengyelekkel vagyunk egy szinten, de a nálunk sokkal biztonságosabb eurózónához képest elhanyagolható a felárunk. Ez megerősíti azt a véleményt, hogy a mostani kamatszint még kevés lehet a forint stabilizálásához.

3,80 (10 szavazat)

3,80 (10 szavazat)