Tegnap ülésezett az Európai Központi Bank, ahol szokás szerint változatlanul hagyták a döntéshozók az irányadó kamatszinteket. Ez alapján gondolhatnánk, hogy minden maradt a régiben, ugyanakkor érdemes megállni Mario Draghi EKB-elnök bejelentései mellett.

idén hivatalosan sem várható kamatemelés

Az EKB hivatalos álláspontja eddig az volt, hogy legalább 2019 nyaráig maradnak a kamatok a jelenlegi történelmi mélységekben. A piaci várakozások már eddig is kiárazták az idei kamatemelés lehetőségét, viszont most már a jegybanki álláspont szerint is legkorábban jövőre kerülhet napirendre az első kamatemelés.

Én arra számítottam, hogy az EKB az időpont újabb eltolását csak egy későbbi kamatülésen fogja bejelenteni. Így az üzenet számomra határozott: a kamatemelés valóban nagyon messze van.

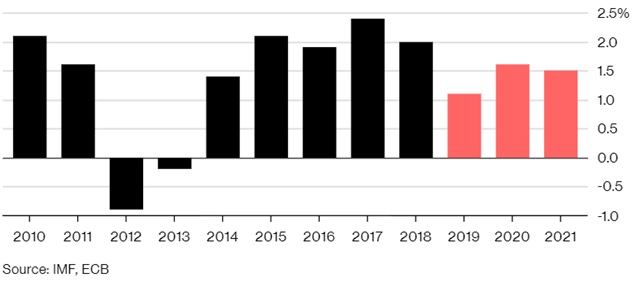

Draghi kissé vészjóslóan a következőképpen fogalmazott: „Egy sötét szobában nagyon kicsi lépésekkel mozog az ember. Nem fut, viszont halad.” A jegybankelnök az eurózóna növekedési kilátásai körüli kockázatokra utalt a hasonlattal: az EKB a három hónappal korábbi álláspontjához képest 0,6 százalékponttal, 1,1%-ra vágta a 2019-re vonatkozó GDP növekedési előrejelzését. Ahogy a lenti ábra is mutatja, Ilyen alacsony növekedésre 2013 óta nem volt példa az eurózónában.

fekete: tényadat; piros: EKB előrejelzés

Kollégám egy korábbi cikkben pedzegette, hogy a jelenlegi környezetben csekély eszköztár áll az EKB rendelkezésére, ha esetlegesen fel akar lépni a lassuló növekedéssel szemben. Úgy tűnik, az EKB nem akarja megvárni, hogy még rosszabbra forduljanak a kilátások, ugyanis további egy, (még) nem várt bejelentést tett.

élénkítés a láthatáron

Draghi részletekbe menően bejelentette, hogy újjáélesztik a TLTRO refinanszírozási programot (immáron TLTRO-III). A program 2019 szeptember és 2021 március között áll majd a kereskedelmi bankok rendelkezésére a vállalatok és fogyasztók felé folyósítható hitelezési lehetőségek bővítése céljából. A program keretében kétéves lejáratú, kedvező kamatozású hitelek folyósítására nyílik lehetőség, amely egyértelműen „galamb” hangvételű monetáris politikai lépés. Ez főleg annak fényében tűnhet meglepőnek, hogy a lazító eszközvásárlási program kivezetése óta csupán két hónap telt el. Felvetődhet a kérdés, hogy ez burkoltan azt jelzi-e, hogy az EKB elhibázott döntést hozott korábban – a mennyiségi lazítás kivezetésével – a szigorításra való felkészüléssel vagy csak egyszerűen egy technikai jellegű lépésről van szó a korábbi TLTRO program meghosszabbítására vonatkozóan.

Összességében figyelemreméltó, hogy miközben a piaci szereplők jó ideje az EKB kezdődő szigorítására várakoznak, nem egyszerűen csak késik annak megindulása, hanem (helyette) egy egyenesen ellentétes természetű program kerül fókuszba. Számomra ez leginkább azt az üzenetet hordozza, hogy a jegybank kifejezetten komolyan veszi a lassuló gazdasági környezet, és a szűk monetáris politikai mozgástér kombinációjaként előálló negatív irányba ható kockázatokat.

heves mozgások a piacokon

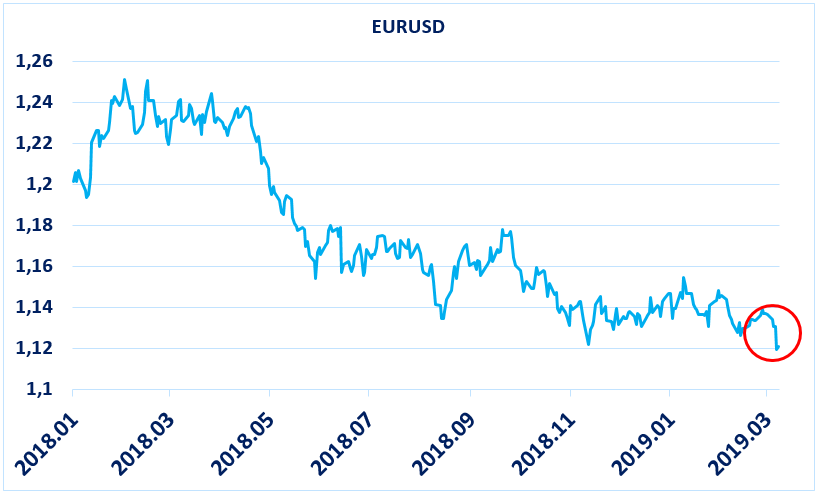

Azt, hogy a fentiekre nem számított a piac, jól jelzik a döntést követő piaci mozgások. A hírekre az euró húsz hónapos mélypontjára esett a dollárral szemben.

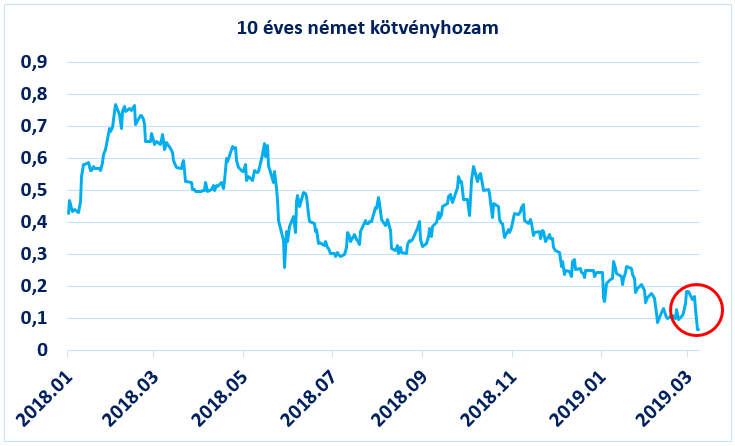

Az eurózóna kötvényhozamai szintén fejest ugrottak a bejelentésekre: mind a szigorítás halasztgatása, mind a súlyosan leromló gazdasági várakozások természetszerűleg a hozamcsökkenés irányába hatnak.

Mindeközben kijött a legfrissebb magyar inflációs adat a mai napon: az adószűrt maginfláció – amelyet az MNB kiemelten figyel céljai meghatározásakor – 3,2%-ra ugrott februárban. Az MNB korábban 3%-os értékhez kötötte a szigorítás létjogosultságát, így a hiteles működés értelmében a március végi kamatdöntő ülésen a szigorítás megkezdését várom. Így egy érdekes, paradoxnak tűnő helyzet állt elő a monetáris politikai színtéren: míg az EKB negatív kamatkörnyezetben élénkítésről beszél, addig a nemrégiben még ultralazaként fémjelzett MNB már ebben a hónapban átléphet a szigorítás kapuján.