Hosszú ideje nulla, vagy az alatti szinten tartózkodnak az eurózóna kamatai, és nagyon úgy tűnik, hogy ez sokáig így is fog maradni. De mi marad az EKB kezében, ha az európai gazdaságok támogatásra szorulnak?

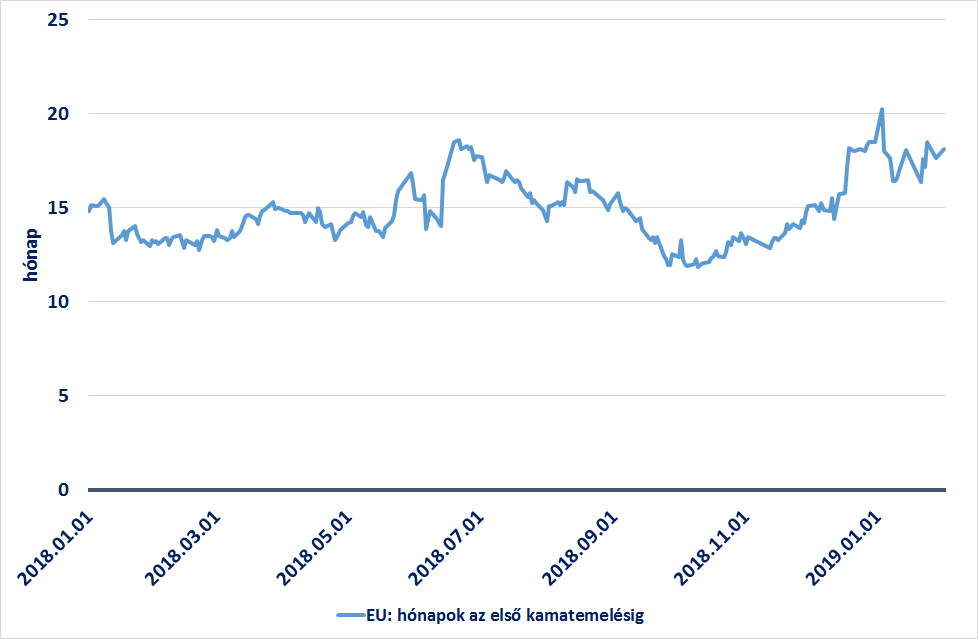

Ahogy az ábrán is látható, míg tavaly októberben azt várta a piac, hogy akkortól számítva 12 hónap múlva, tehát 2019 őszén az EKB hosszú évek után újra kamatot fog emelni, azóta fordult egy nagyot a világ. Normális esetben a grafikonon egy folyamatosan lefelé haladó vonalnak kellene jeleznie, hogy az idő előrehaladtával egyre közelebb kerülünk az első kamatemeléshez, ehhez képest ennek pont a fordítottja történt az elmúlt hónapokban, mára 2020 második feléig tolódott ki a kamatemelési várakozás.

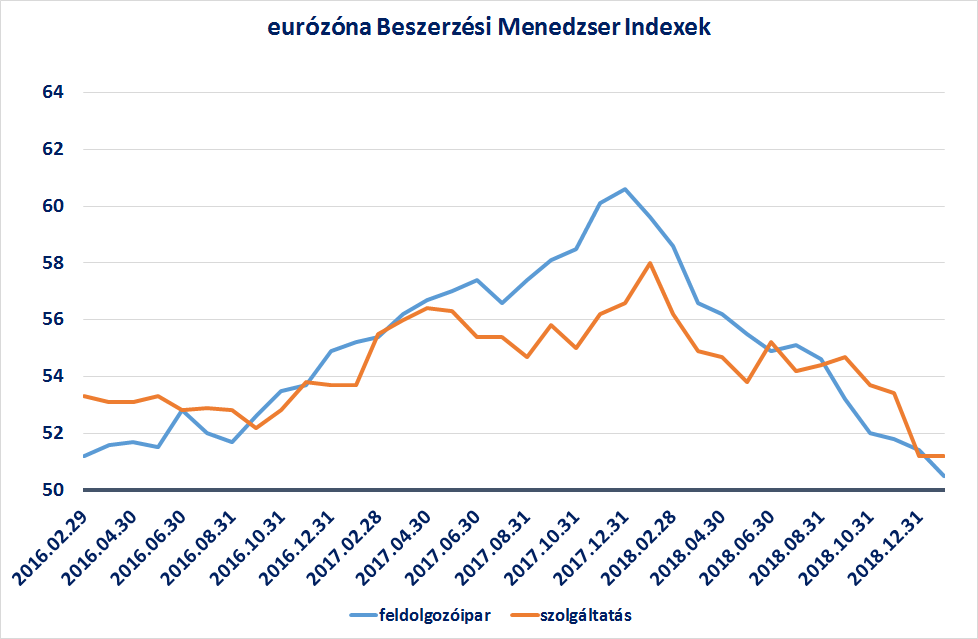

Arra a kérdésre, hogy mi okozta a fordulatot, a rövid válasz az, hogy folyamatosan romlottak az eurózóna gazdaságának kilátásai. A konjunktúra trendeket megfogó Beszerzési Menedzser Index adatok 2017 végétől folyamatosan csökkentek, és az eurózóna GDP adatai is egyre lejjebb kerültek a 2018-as év folyamán.

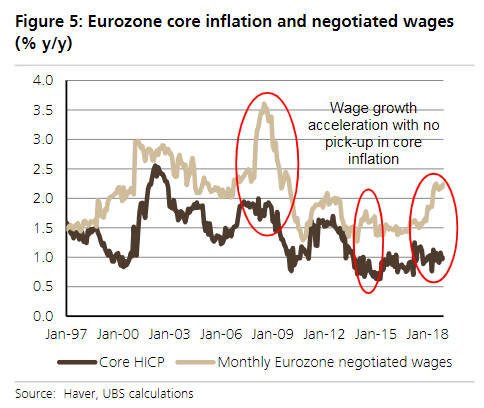

Ugyan a munkanélküliség folyamatosan csökkent, és a bérek emelkedése is begyorsult, az inflációs alapfolyamatokat megfogó maginfláció nem tudott érdemben emelkedni. A lenti ábrán is jól látható, hogy a béremelkedést mutató világosbarna vonal elvált a maginflációt mutató sötétbarna vonaltól. Márpedig az Európai Központi Bank elsődleges célja a jelenleginél magasabb, 2% körüli infláció elérése.

A fő oka az eurózóna gyengülő tejesítményének az, hogy Kína láthatóan elkezdett lassulni, így a feltörekvő piacokról érkező kereslet lecsökkent, és ez egyértelműen rontotta az alapvetően export vezérelt európai gazdaságok eredményét. Hiába tűnik valószínűnek, hogy Kína stimulálni fogja a gazdaságát, ennek hatása a világgazdaságra vélhetően csak időben később fog érződni.

A nagy kérdés viszont, hogy ebben a gazdasági ciklusban vajon eljutunk-e ténylegesen odáig, hogy az EKB elkezdi megemelni az alapkamat szintjét. Az eszközvásárlási programjának kivezetéséig ugyan eljutott idén januárra, de az elmúlt évek során hatalmasra duzzadt a mérlege, aminek leépítéséről még szó sem esett.

Ha a jelenlegi lassulás tovább folytatódik, és esetleg recesszióba csúszik Európa – mint történt ez most Olaszországban – akkor fennáll annak a veszélye, hogy az EKB-nak nem sok eszköz marad a kezében a további élénkítésre. Jelen állás szerint talán annyi, hogy tovább folytatja a most leállított mennyiségi lazítást, de ennek eredményessége eddig is erősen megkérdőjelezhető volt, hosszú távú hatásairól pedig még nincsenek információink

Annyi mindenesetre valószínűnek tűnik, hogy aki alacsony kockázatú befektetésekben gondolkodik, de azért szeretne valamennyi kamatot is kapni, annak a következő pár évben az eurózónán kívül kell keresgélnie.