Cikksorozatunk első részében már tisztáztuk, hogy nyugdíjba menetelünk időpontjában érdemes leltárt készítenünk megtakarításunkról és meghatározni az induló nyugdíj-kiegészítésünk szintjét, a második részben pedig végigvettünk az egyes nyugdíj-megtakarítási formák kifutását.

Ebben a részben most arra keresünk választ, hogyan alakítsunk ki rendszeres kifizetést meglévő befektetési portfóliónkból.

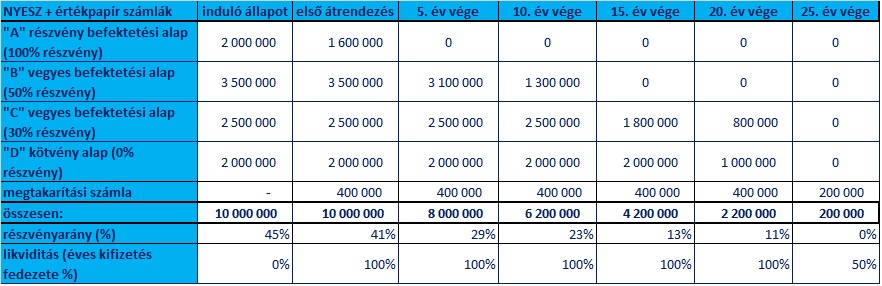

A lenti példában ismét az előző cikkekben is használt 20 millió forintos megtakarítással dolgozunk:

Két dologra kell figyelnünk:

- a portfolió kockázatát (részvénykitettségét) csökkentsük.

- biztosítsuk a nyugdíjkiegészítés fedezetét egy gyorsan mozgósítható formában.

Évente egy alkalommal alakítsuk át a portfólió szerkezetét a fenti céloknak megfelelően. Értékesítsünk a legkockázatosabb eszközökből és a felszabaduló összeget – ami a soron következő év kifizetéseit fogja biztosítani – tegyük át egy megtakarítási számlára. A megtakarítási számla (jó esetben) kamatozik és azonnali hozzáférés biztosít. Ebből az egy évre biztosított fedezetből vezessük át havonta a folyószámlánkra az összeg 1/12-et részét, amit ténylegesen a hónap során elkölthetünk.

Nézzük, meg, hogy nézhet ez ki konkrét példán keresztül:

A táblázatból látható, hogy a részvénykitettség folyamatosan csökken és az éves kifizetések fedezete a portfólió elemeinek eladásából a megtakarítási számlán rendelkezésre áll. A táblázatban nem számoltam hozamokkal, de a való életben egy 15-20%-os átlagos részvénykitettség mellett azért tetemes hozam keletkezhet, ami folyamatosan növelheti az éves kifizetéseket.

hogyan határozzuk meg az éves elkölthető jövedelmet?

A legegyszerűbb módszer, ha évente megnézzük, hogy mennyit érnek a befektetéseink és ezt az összeget elosztjuk a megcélzott felhasználási periódusból hátralévő évek számával. Ha szépen növekedett a portfóliónk az előző periódusban, akkor ez egy egyre növekvő szám lesz. Ha veszteségeink voltak, akkor sajnos csökkenhet is. Amennyiben minden évben ugyanakkora összeget veszünk ki, akkor a hozamok felhasználása a periódus végére marad.

Ha mindezt kigondoltuk, összeraktuk, megszerveztük, akkor már csak egy dolgunk van: megélni legalább 25 évet nyugdíjasként, jó egészségben.