Nemrég írt kollégám a forint várható sorsáról, de érdemes átnézni, hogy mi változott azóta.

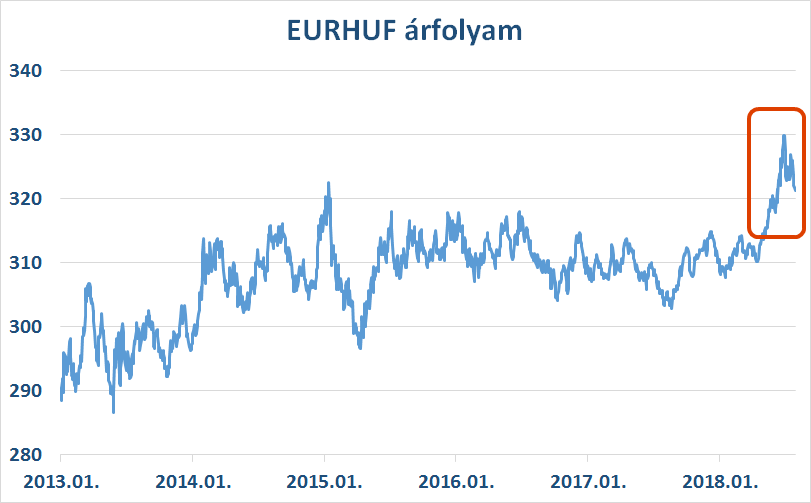

A július elején készült cikk záró mondata szerint „rövidesen választ kapunk a kérdésre”, hogy mi várható a forint árfolyamától a hirtelen gyengülés után. A rövid válasz az lett, hogy részben vissza tudott erősödni a hazai deviza a 330-as árfolyamról 322 környékére, de egyelőre nem látszik, hogy mi lehet az új egyensúlyi szint.

Azóta az MNB megtartotta júliusi kamatdöntő ülését, és semmilyen változást nem eszközölt. Nagyon úgy tűnik, hogy a magyar jegybank nem foglalkozik a forint ilyen mértékű gyengülésével, sokkal fontosabbnak tartja jelenleg a rövid kamatok kordában tartását. Egyébként ezt valószínűleg jól teszi, mivel a hazai devizaadósságok erős leépülése miatt sokkal kevésbé vagyunk kitéve a forint árfolyamváltozásának, mint a kamatok emelkedésének. Mindenesetre erről az oldalról nem volt indokolt a forint korrekciója.

De akkor mi erősíthette a forintot?

Azt gondolom, hogy míg elsősorban az általános, feltörekvő piacokat érintő kockázatkerülés és tőkekiáramlás okozta a forint gyengülésének nagy részét, úgy az erősödés is az ezzel kapcsolatos megnyugvásnak tudható be. A tőkekiáramlással párhuzamosan elég masszív short pozícionáltság is felépült a forint további esésére fogadva, amiket nem drága tartani az alacsony hazai kamatok miatt. Ezek önmagukban azonban nem okoznak további gyengülést, sőt, ellenkezőleg, kényszerzárások esetén további forint erősödést okozhatnak.

Vajon hol lehet akkor az egyensúly?

Amiatt, hogy a hirtelen emelkedés az EURHUF árfolyamban szinte teljesen külső tényezőknek volt köszönhető, nem hiszem, hogy a 330-as szint reális lenne. Az pedig, hogy az MNB az egyébként fokozatosan emelkedő globális kamatkörnyezetben is kitart a laza monetáris politika mellett, nem meglepetés. Ráadásul idén elég meredek emelkedésen vannak túl a hazai kötvényhozamok, így már vonzóbb őket tartani, mint év elején.

Mindent egybevéve én azon az állásponton vagyok, hogy a korábbi 305-315-ös egyensúlyi árfolyam valószínűleg kis mértékben felfelé tolódott el az MNB „lazasága” miatt, de a közelmúlt eseményei csak rövidtávú megugrást okoztak, és ha nem történik újabb negatív meglepetés vagy általános kockázatkerülés, nem várok a közeljövőben a múlt hónapokhoz hasonló forintgyengülést.

Felhívjuk figyelmét arra, hogy jelen ajánlás annak készítőjének szakmai álláspontját tartalmazza, az ajánlásban foglaltak megismerése azonban önmagában nem elegendő a konkrét befektetési döntés meghozatalához. A konkrét befektetési döntés meghozatala előtt kérjük, szíveskedjen konzultálni tanácsadójával. Az alapok részletes leírását, így a befektetési politikát a Tájékoztató, a hazai forgalmazási szabályokat az erről szóló hirdetmény továbbá a K&H Bank Üzletszabályzata, valamint az aktuális hirdetmény tartalmazza, melyek elérhetők a K&H Bank fiókjaiban, mint forgalmazási helyeken és a www.kh.hu internetes oldalon. A kondíciók módosításának jogát a Bank fenntartja.