Tegnap a jegybankárok éves Jackson Hole-i konferenciáján Jerome Powell bejelentette az amerikai Fed inflációs célkövetésének átalakítását. Mit jelent ez?

A nagyobb központi bankok vezetői augusztus végén az amerikai Jackson Hole-ban ülnek össze, hogy a monetáris politikát érintő, sokszor távlati kérdéseket megvitassák. Erre az eseményre mindig érdemes odafigyelni, mert nemegyszer itt hangzanak el olyan változások, amelyek a piacok irányát nagyban meghatározzák.

Ezt történt az idén is: tegnap az amerikai Fed elnöke, Jerome Powell bejelentette, hogy átalakítják az inflációs célkövetést és ahelyett, hogy fixen a 2%-os célt szeretnék elérni, a jövőben átlagban törekednek majd a 2% elérésére. Ha az infláció tehát ideiglenesen meghaladja a célt, a jegybank még nem kezd el automatikusan szigorítani, hanem – ahogy Powell fogalmazott – szigorúan követik majd az inflációs folyamatokat. Emellett a munkaerőpiaci adatoknál is engedik majd, hogy a munkanélküliségi adatok a semlegesnek tekintett szint alá essenek, ha elindul a kilábalás a mostani, vírus okozta visszaesésből.

mit jelent ez a gyakorlatban?

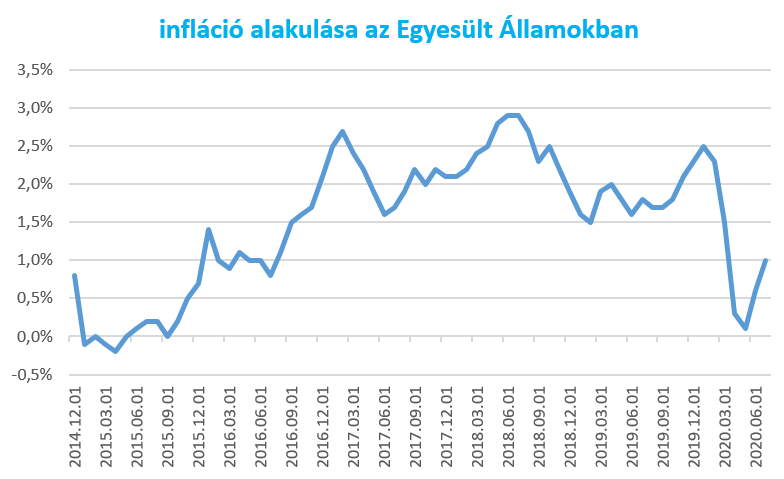

A mostani, recessziós periódusban elég messze van az amerikai infláció a 2%-tól, így a változás nem érinti a jelenlegi kamatpolitikát. Sőt, miután a nagyon laza jegybanki politika ellenére sem várhatjuk a közeljövőben az infláció gyors megugrását, ezért a hosszabb hozamok is történelmi mélységben vannak. A reálgazdasági szereplők már így is nagyon kedvező hozamok mellett tudnak hitelt felvenni és az amerikai költségvetés is olcsón tud eladósodni, amiből finanszírozni tudja a soha nem látott mértékű gazdaságélénkítő lépéseket.

mi az üzenet a piacoknak?

A változásnak inkább a piacokra van közvetlen hatása. Bár magát a bejelentést várták, így önmagában nem okozott nagy piaci felfordulást tegnap, de hosszabb távon mégis azt üzeni, hogy a mostani nagyon laza jegybanki politika nagyon sokáig velünk maradhat. És ez természetesen jó hír a piacoknak, akik már fél szemmel azt nézték, mikor kezd el a Fed egy esetleges szigorításról beszélni a messzi jövőben. És főleg, ha a Fed mintát ad más központi bankoknak is, akkor az még inkább a kockázatosabb eszközök felé terelheti a befektetőket.

A mostani nagyon alacsony hozamkörnyezetben a készpénz és a kötvények helyett így továbbra is a részvények jelentik – hosszabb távon, az árfolyamok természetszerű ingadozását leszámítva – a legkedvezőbb befektetést.

Részvény és részvény között is van különbség persze. Az, hogy a mostani környezet milyen szektoroknak kedvez jobban, már egy másik cikk témája lesz…

4,15 (13 szavazat)

4,15 (13 szavazat)