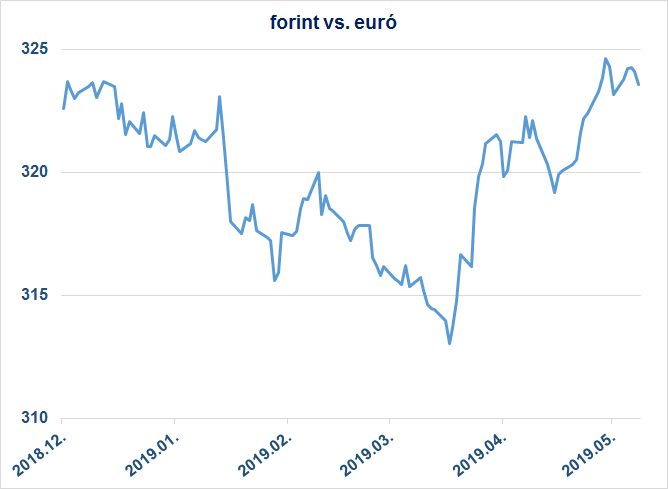

Az utóbbi hetekben ismét masszív forintgyengülésnek lehetünk tanúi: március óta gyakorlatilag 313-ról madzagon húzták a forintot 325 közelébe az euróval szemben. Emögött a Magyar Nemzeti Bank passzív hozzáállása van, aki az erős magyar növekedés és gyorsuló infláció ellenére is elkötelezetett az alacsony kamatpolitika mellett.

Az MNB legutóbbi, április végi kamatdöntő ülésén is kettős képet festett a hazai inflációs folyamatokról. Egyrészt a munkaerőhiánnyal küzdő, masszívan a hosszútávon fenntartható növekedési potenciál felett száguldó magyar gazdaságban továbbra sem látja, hogy a mindentől megtisztított infláció tartósan elszakadna a 3%-os céltól. A külső környezet esetében pedig – jogosan – a gyenge növekedést hangsúlyozza, ami hozzánk begyűrűzve fékezi a magyar folyamatokat. Ennek megfelelően a nyilatkozatban az MNB nem utalt a pénzpiaci kondíciók további szigorítására.

Áprilisra ugyanakkor az infláció 3,9% lett, ami már súrolja az inflációs célsáv tetejét. Igaz, az MNB által figyelt adószűrt infláció 3,4% lett, de ha a globális növekedés mégse gyengül úgy, ahogy a jegybank várja vagy a belső kereslet marad hosszabb ideig erős, akkor az MNB-nek még erősebb érveket kell előhúznia a kalapból, hogy miért nem lép erősebben a fékpedálra és kezdi el határozottabban a szigorítást, legyen az a devizaswapok gyorsabb leépítése vagy egy leheletnyi kamatemelés.

Az elmúlt napokban ismét benne van a levegőben, hogy a januárhoz hasonlóan a piac újra elkezdi árazni a szigorítást – még ha az MNB nem is erről beszél és a június végi újabb kamatdöntő ülésig nem is várható konkrét lépés a részéről. Ez a várakozás a szigorítást illetően pedig a forintot is visszahúzhatja ezekről a szintekről.

A következő hetek mindenesetre ismét izgalmasak lesznek a hazai kamatok és a forint számára.