Egyre közelebb kerülünk az inverzzé váló amerikai hozamgörbéhez, ami korábban szinte biztos jele volt a közelgő recessziónak. De könnyen lehet, hogy ez mostanra megváltozott…

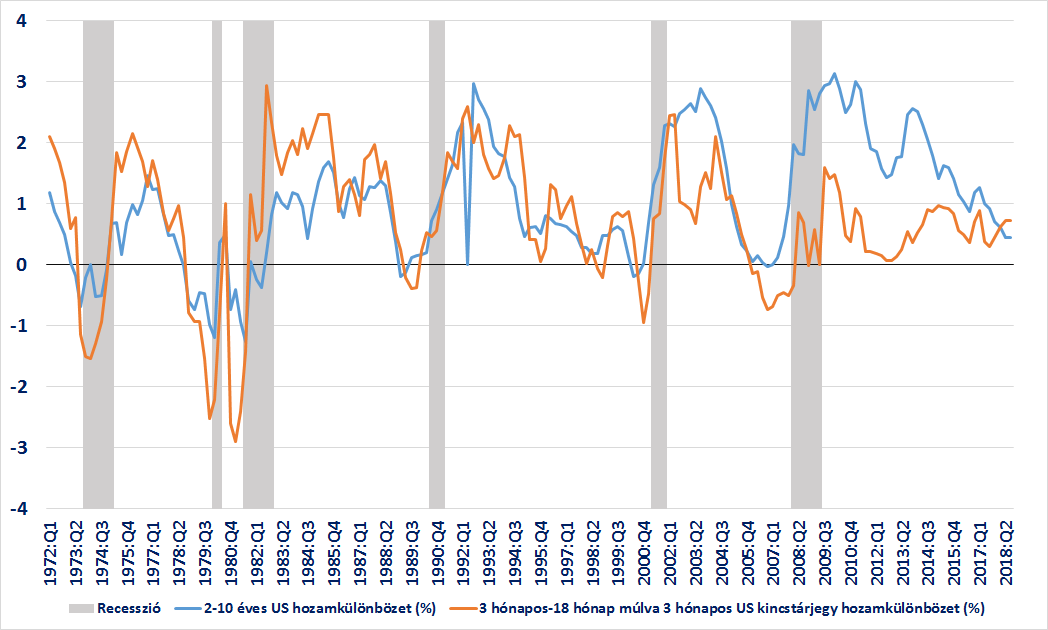

Tavaly év végén foglalkoztam legutóbb az amerikai hozamgörbe laposodásával, illetve az azt okozó körülményekkel. Azóta a trend tovább folytatódott, mostanra mindössze 25 bázispontra csökkent az amerikai 2 éves és 10 éves kötvényhozamok különbözete. Ennek okát változatlanul abban látom, hogy a nagy jegybankok eszközvásárlási programjaikon keresztül felszippantották a kínálat nagy részét, ezzel nyomás alatt tartva a hosszú hozamokat, illetve eltorzítva a lejárati prémiumot.

Ennek köszönhetően a hosszú kötvényhozamok csak mérsékelten emelkedtek, a rövidek viszont a Fed kamatemeléseivel párhuzamosan gyors ütemben közeledtek hozzájuk. Olyannyira, hogy az már a Fed döntéshozóinak egy részét is elbizonytalanította a jelenlegi szigorítási ütem folytatásának helyességéről. A kérdés tehát az, hogy vajon a klasszikus 2-10 éves hozamkülönbözet csökkenése a piacok azon várakozását tükrözi, hogy a gazdaság lassulni fog, vagy valóban a jegybankok torzító hatása a ludas?

Erre egyértelmű választ csak az idő adhat. De érdemes megjegyezni, hogy Ben Bernanke, későbbi amerikai jegybankelnök 2005-ben azt mondta, hogy a túlságosan nagymértékű megtakarítások tartják nyomás alatt a hosszú amerikai hozamokat, a vége mégis az lett, hogy recesszióba süllyedt az amerikai gazdaság 2007-re, amit a 2008-as gazdasági világválság követett. Ezzel csak azt akarom megerősíteni, hogy semmiképp sem szabad elbagatellizálni egy ilyen erős indikátort, függetlenül az esetleges torzítások jelenlététől. Annál is inkább, mert az inverz görbére való piaci reakció akár önbeteljesítő is lehet.

A Fed közgazdászainak elemzése alapján a megoldás az lehet, hogy nem csak a 2-10 éves hozamkülönbözetet vizsgáljuk, hanem a jelenlegi 3 hónapos amerikai kincstárjegy és a határidős piacok által várt, 18 hónap múlva induló 3 hónapos kincstárjegy hozamainak különbözetét is. Amellett, hogy ez a hozamkülönbözet is hasonlóan megbízhatónak bizonyult a múltban, az az előnye, hogy a hosszú hozamokat érintő torzítás nem érvényes rá, és a kamatpolitikával kapcsolatos várakozásokat árazza. Tehát akkor válik inverzzé, ha a piacok szerint a recesszió valószínűsége megnő, és erre a Fed kamatcsökkentéssel reagál. Ha ezt nézzük, egyelőre nem kell kongatni a vészharangokat.

Összességében azt gondolom, hogy bár közeledünk az inverz 2-10 éves hozamok felé, hiba lenne csak ezt szem előtt tartani, más indikátorokat is érdemes figyelembe venni, hogy tisztább legyen a kép. Márpedig ez a kép jelenleg nem a recesszió közeli érkezését vetíti előre.