A várakozásoknak megfelelően kamatot emelt a Fed, és ha minden folytatódik a jelenlegi kerékvágásban, akkor idén meglehet az előre jelzett három kamatemelés.

A döntés üzenetét Janet Yellen egyszerűen így foglalta össze: jól teljesít az amerikai gazdaság. A kamatemelés ellenére a döntést követő kommentár galamb hangvételűre sikerült, mivel az elnök asszony szerint a célként kitűzött 2%-os infláció nem felső plafont jelent, elképzelhető, hogy átmenetileg meghaladhatja ezt az értéket az infláció, anélkül, hogy a Fed közbelépne.

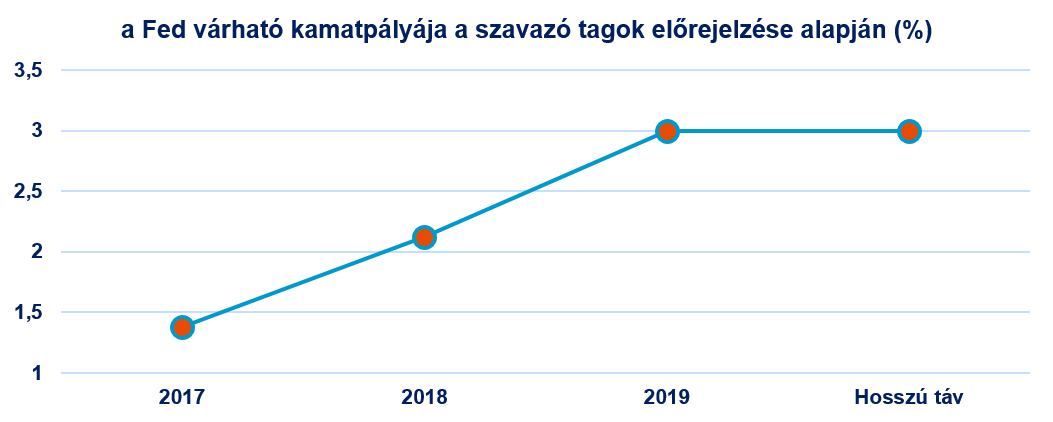

Ez jó hír a befektetőknek, a Fed azért még a kamatemelések ellenére is jó darabig extra laza monetáris politikát tart érvényben: újrabefektetésre kerülnek a lejáró értékpapírok, és várhatóan hosszabb távra is „csak” 3%-ig emelkedik az alapkamat szintje, ami messze elmarad az elmúlt évtizedek átlagától.

Az irány azonban egyértelmű: fokozatosan folytatódik a kamatemelési ciklus, ami rövid távon inkább kedvez a részvényeknek és kedvezőtlen a kötvényeknek.

Persze a részvénypiacok historikusan magas értékeltségi szintje és a részvénypiaci rali hossza miatt egyáltalán nem biztos, hogy folytatódik a részvényárfolyamok emelkedése, de a befektetők számára alternatíva hiányában továbbra is ennek az eszközosztálynak a kilátásai a legkedvezőbbek.

mire kell figyelni a Fed kamatemelését követően?

A Fed legközelebb júniusban emelhet kamatot, a következő hónapokban így ismét a politika és a költségvetési intézkedések lehetnek a befektetői figyelem fókuszában: Európában a Brexit és a francia választás, az USA-ban pedig Trump költségvetési politikájának körvonalazódása.

Véleményem szerint azonban a kockázatok nem szimmetrikusak az Atlanti-óceán két partján. Az USA-ban továbbra is hiányoznak Trump költségvetési politikájának részletei, és a felfokozott várakozásokhoz képest pedig inkább csalódást jelenthetnek a ténylegesen megvalósuló intézkedések. Európában viszont inkább a kockázatok dominálnak (Brexit, görög adósság helyzete, francia és német választások), ezért az egyes kockázati forgatókönyvek „megoldódása” esetén – első körben az április-májusban esedékes francia választás piacbarát kimenetelét követően – fellélegezhet az európai részvénypiac és fokozatosan kiárazódhatnak a kockázatok.

Ugyanezt tükrözi az egyes piacok értékeltsége is: az S&P 500 részvényindexe átlagosan 17,8-as előremutató P/E rátával forog, ehhez képest a német DAX-ban szereplő részvényekkel átlagosan 13,7-es előremutató P/E ráta mellett kereskednek, ami jelentős diszkontot jelent az amerikai részvényekhez képest. A fentieknek megfelelően az európai részvénypiac felülteljesítésére számítunk, miközben a kockázatos eszközökön belül érdemes lehet a nyersanyagok felé is nyitni, amelyek jó diverzifikációs eszközt jelentenek emelkedő inflációs környezetben.

A Fed következő kamatdöntéséig pedig kipróbálhatjuk magunkat, hogy milyenek lennénk Fed elnöknek, tehát, hogy a 4 évre szóló elnöki mandátum alatt mennyire lennénk sikeresek az infláció és a munkanélküliség kordában tartásában.