Találós kérdés: szomszédos ország, fociban jobb a világranglista alapján, a miniszterelnök keresztneve győztest jelent és ígéretes a tőzsdéje. Na, melyik országra gondoltam? A tovább gomb után kiderül.

Találós kérdés: szomszédos ország, fociban jobb a világranglista alapján, a miniszterelnök keresztneve győztest jelent és ígéretes a tőzsdéje. Na, melyik országra gondoltam? A tovább gomb után kiderül.

Az első kettővel nagyon nem lehetett leszűkíteni a kört, de a harmadik után a külpolitikában jártasak már egyből rávágják: Románia! A hazai és a román labdarúgás összehasonlításába most nem kezdenék bele, viszont a két ország tőzsdéjének kilátásai szerintem a határ túloldalán jobbak.

miért pont Románia?

Amikor egy általunk ismeretlen ország befektetési lehetőségeit szeretnénk megismerni, akkor az ún. top-down megközelítést alkalmazzuk, azaz a makrogazdasági helyzetből kiindulva próbálunk meg eljutni az egyes eszközökig.

Románia nagyobb ország nálunk (területileg és lakosságszámban), az EU-ban a második legalacsonyabb az egy főre jutó GDP-je (6,2 ezer dollár; Mo. 12 ezer), de gazdaságának magasabb a potenciális növekedése a magyar gazdaságénál. A makrogazdasági összképbe nehéz belekötni: van növekedés,

a monetáris politika laza, stabil a deviza és az első félévben többletes volt a költségvetés. Persze a nemrég bejelentett adócsökkentések nyomást helyeznek a jövő évi büdzsére, de a kormányfő szerint a 2%-os hiány így is tartható lesz. Utóbbi állítással vitatkoznak a hitelminősítők, akik a besorolás (BBB-, stabil kilátás) lerontását is kilátásba helyzeték, ha elszállna a költségvetés. Mindeközben a román korrupcióellenes hivatal teszi a dolgát, az így tisztuló verseny a tankönyvek szerint hosszú távon jót tesz a beruházási hajlandóságnak és a tőkevonzó képességnek.

aranykor következik

Van szándék a bukaresti tőzsde fejlesztésére, amelynek lengyel vezetője hazai pályán már bizonyított, és a tőzsde részvényei is be vannak vezetve a parkettre. Nincs kétség, hogy a kormány privatizációs programja fokozatosan emelni fogja a piac méretét és likviditását (több mint 10 tranzakció 2013/14-ben). Az erősödő befektetői érdeklődésre reagálva a héten a Bloomberg partnerségével ún. befektetői napokat szerveznek, ahol több mint 20 jegyzett, vagy bevezetés előtt álló céggel találkozhatnak a világ minden pontjáról érkező alapkezelők. A román intézményi befektetők közül a nyugdíjpénztárak vagyona dinamikusan bővült a múltban, és szép fokozatosan növelik a befektetéseiket a tőzsdén jegyzett vállalatokban. Több évre előretekintve esélyes az MSCI feltörekvő piaci indexbe való bekerülés is, amely jelentősen emelné a likviditást és az árakat is.

melyik részvényben van sztori?

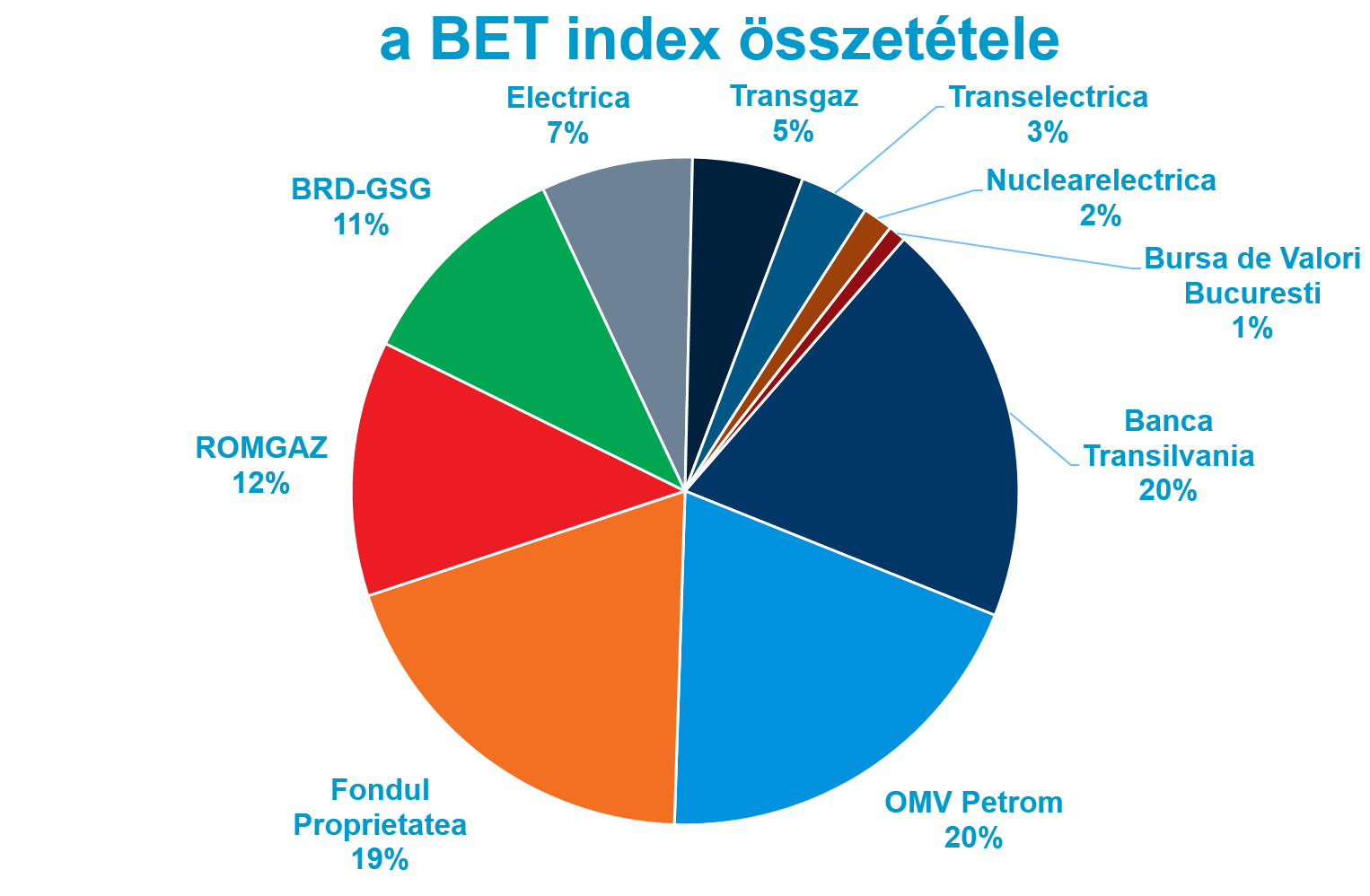

A blue chipek az energiacégek (OMV Petrom, Romgaz), a bankok (BRD, Banca Transilvania), a közszolgáltatók, és egy kárpótlási alap (Fondul Proprietatea (FP)).

A bankok már túl vannak a válságos éveken (romló portfólió, magas céltartalékolás), sőt az erős makro miatt a hitelbővülés és a piaci konszolidáció erősítheti a profitabilitást. A közszolgáltató szektorban nagy növekedés nincsen, viszont a hatékonyságjavulás és a 8% körüli osztalékhozam vonzóvá teszi őket. Az olaj- és földgázkitermelők most nincsenek a legjobb formában az alacsony energiaárak miatt, azonban az ígéretes fekete-tengeri kutatások és a lakossági gázár fokozatos közelítése a piaci árakhoz jelentős potenciált hordoz magában. Az FP alap 30%-kal alacsonyabb áron forog a tőzsdén a benne lévő vagyonelemek értékéhez képest, a különbség a benne lévő cégek folyamatos tőzsdei bevezetésével és saját részvény vásárlásokkal szűkülhet.

Alapkezelőként fontos szempont nem csak a pénzügyi eredmények elemzése, hanem a cégvezetés minősége is, amelyért piros pont járt szinte mindenkinek, hiszen sokat javult az átláthatóság és vannak független tagok a vezető testületekben.

Véleményem szerint az egész piac ígéretes, amit az index relatív árazása is alátámaszt. A 10 alatti P/E mutató alapján egyértelműen olcsó a régióban, amit részben indokol az alacsony forgalom és piaci kapitalizáció miatt szokásos diszkont.

hol vannak kockázatok?

Az egyedi kockázatok (pl. a Romgaz küzd a fizetésképtelen önkormányzatokkal) mellett a szabályozás és adókörnyezet változása okozhat kellemetlen meglepetést a közszolgáltatóknak és az energiacégeknek. Az állam még jelentős tulajdonos sok, tőzsdére bevezetett cégben (kivéve a bankokat), így a további állami tulajdonosi hányad csökkentések rövid távú negatív hatását is figyelembe kell venni az árazásnál.

Egy részvénypiacot és az ott jegyzett cégeket megismerni sok időt igényel. Kollegáimmal együtt mi 2014 óta követjük a román piacot, szerencsére már van elég pozitív tapasztalatunk (nincs is jobb dolog a profit realizálásnál) ahhoz, hogy továbbra is fél szemünket a szomszéd tőzsdéjén tartsuk.

————————————————————————————————————————

+1

Egy nemrég megjelent könyvben a 10 legígéretesebb „frontier” feltörekvő országok között szerepelt Románia is, ahol egyenesen a következő Norvégiaként jellemezték (videón a 16. perctől).