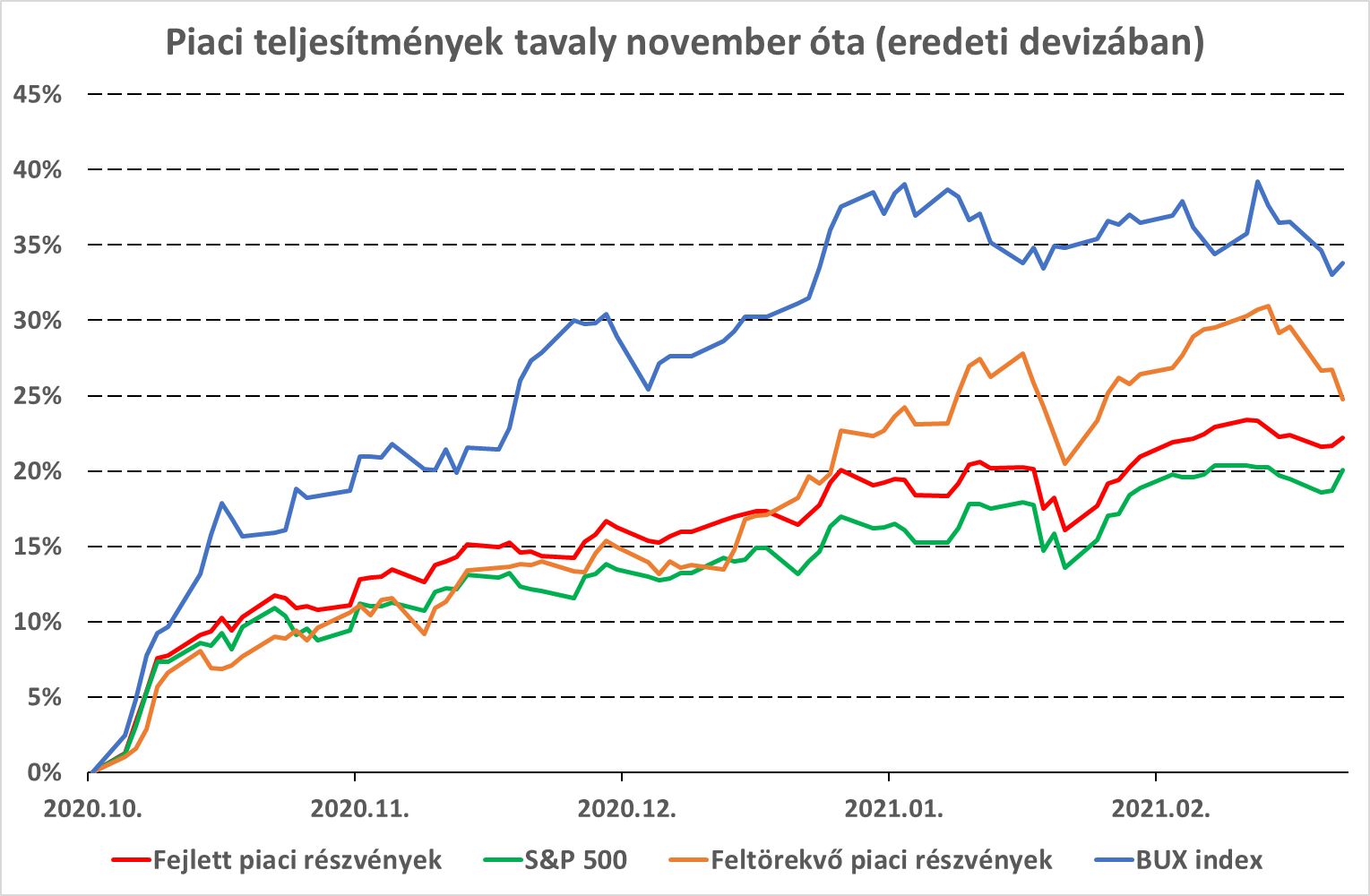

Látványosan emelkedtek a piacok az elmúlt 4 hónapban, így kézenfekvő lehet a kérdés, hogy meddig folytatható az eddigi növekvő trend. 20-30%-os piacszintű emelkedést követően teljesen érthető, ha egyesek elbizonytalanodnak, és befektetésükkel inkább kivárnák a következő esést, hogy kedvezőbb szinteken tudjanak beszállni. Véleményem szerint középtávon továbbra is jó hátszele van a kockázatos eszközosztályoknak, a pontosabb képhez azonban érdemes összefoglalni az elmúlt időszak fejleményeit és mérlegelni az aktuális veszélyforrásokat.

A lezárások és a vakcinák terjedése láthatóan megtették hatásukat, hiszen az év eleji csúcsot követően februárban a legtöbb országban már mérséklődött a koronavírus járvány terjedése. Egyre több az elérhető vakcina és a gyártási kapacitás is bővült, ami jó kiindulási alapot biztosít az oltási programok további gyorsulásának. Kockázatot itt továbbra is a vakcinák új variánsokkal szembeni hatékonysága, illetve az oltási programok elakadása jelenthet.

Az utóbbi eshetőségekkel azonban láthatóan nem foglalkozott a piac. A javuló járványhelyzet mellett a növekedési várakozásokba vetett hit és az esedékes amerikai költségvetési mentőcsomag táplálták a részvénypiacok emelkedését. Ehhez még hozzájárult az éppen zajló vállalati jelentési szezon, ahol a várakozásokat felülmúló eredmények érkeztek. A legnagyobb felülteljesítést a hagyományos ciklikus szektorok produkálták, hiszen ezen iparágakban a kilátások az újranyitáshoz közeledve rohamléptekben javulnak.

Az utóbbi időszakban egyre jobban előtérbe kerültek a növekvő inflációs kockázatok. A gazdaságok újranyitása, a várhatóan magas növekedés komoly inflációs nyomást generálhat tavasztól, amelyet már elkezdtek beárazni a befektetők a kötvénypiacokon, látványos hozamemelkedést eredményezve. A hozamszintek emelkedésével egy – a vártnál korábbi – jegybanki szigorításnak hirtelen nagyobb esélyt tulajdonított a piac, ami érezhető megtorpanást hozott február utolsó hetében. Ekkor volt Jerome Powell szenátusi meghallgatása, ahol az amerikai jegybankelnök újfent az ultralaza monetáris politika fenntartásáról biztosította a szereplőket, valamint arról, hogy az átmenetileg megugró inflációs adatokon át fog nézni a jegybank. Powell szavainak sikerült nyugtatólag hatnia a befektetői hangulatra. Kérdéses azonban, hogy ha valóban extrém szintekre kerül és tartósan ott is ragad az áremelkedés üteme, akkor hogyan tudnak a jegybankok világszerte szigorításba kezdeni anélkül, hogy kirántanák a szőnyeget a piacok alól. Erre egy lehetséges válasz a kontrollált hozamgörbe lehet, ami hosszútávon azonban még nagyobb problémákat generálhat. Bőven lesz min tanakodjanak tehát a jegybankárok, a járvány „legyűréséig” azonban nem várható irányváltás a nagy jegybankok részéről.

Összegezve: közeledünk az újranyitáshoz, a járvány legyűréséig a fejlett piacokon nem várható jegybanki szigorítás, valamint újabb költségvetési csomagokra is lehet számítani. Mindezek jó kilátással szolgálnak a kockázatos eszközosztályok számára az elkövetkező hónapokban, és nyitottnak tűnik az út a részvénypiacok további emelkedésére. Azonban, mint a legtöbb esetben, jelenleg sem felhőtlen az összkép. Rövidtávon a legnagyobb kockázatot a még mindig jelentős befektetői optimizmus, illetve a piacok emelkedésére vonatkozó elemzői konszenzus jelentik, ami nem várt negatív fejlemény, például rosszabbodó járványhelyzet hatására erőteljes piaci turbulenciát okozhat.

3,89 (9 szavazat)

3,89 (9 szavazat)