Az utóbbi hetekben rendre új csúcsokat döntöget a piaci kapitalizáció alapján legnagyobb ötszáz amerikai vállalatot tömörítő S&P 500 index, olyannyira, hogy a napokban már a 3200 pontos szintet veszi célba. Történik mindez úgy, hogy az idei év nagy része arról szólt, hogy az elemzők jókora része egymásra licitálva próbálta megjósolni hány hónapon belül jön a „várva várt” recesszió. Az év végére azonban csitultak a kedélyek, egyre kevesebb a recessziót kiáltó vélemény, javulni látszik a befektetők megítélése a gazdasági kilátásokról. De vajon egy ilyen paradoxnak tűnő világban, ahol abban az évben, amikor az egekbe emelkedik mind a recessziót várók tábora, mind az S&P 500 index is, milyen a befektetői hangulat az év vége felé? Hirtelen a többség extrém optimista lett és ez lőhette ki a piacokat? Extrém drágákká váltak így a részvények? Fontos kérdések, hiszen a befektetői pszichológia az egyik meghatározó eleme a piacok működésének. Hosszú távon persze győzedelmeskedni szokott a fundamentumok szerepe, de a legnagyobb hullámok javarészt a túlzott optimizmusnak és pesszimizmusnak tulajdoníthatók.

A következőkben négy ábrával járom körül a jelenlegi piaci állapotokat. Az ábrák mindegyike a mostani gazdasági ciklus egészét mutatja, amely így lehetőséget biztosít a kontextusban való vizsgálathoz. Piros vonallal az aktuális, decemberi szinteket jelölöm.

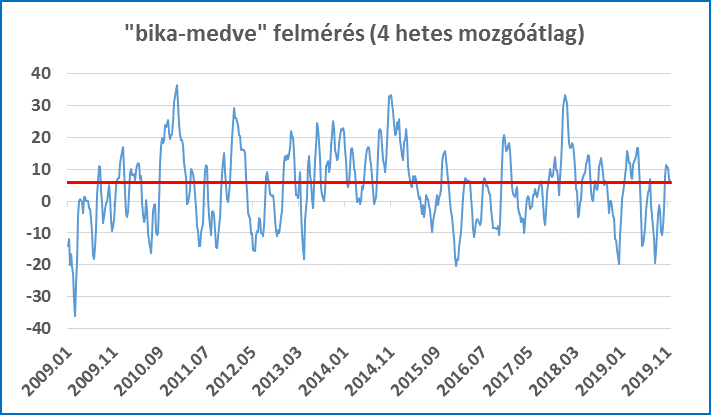

Az első ábra egy megkérdezéses módszerrel végzett felmérést mutat a befektetők piaci várakozásairól. A nulla jelenti azt, hogy a megkérdezettek ugyanakkora hányada optimista és pesszimista a következő néhány hónapra előre tekintve. E feletti érték optimizmusról, ez alatti érték pedig borúlátásról tanúskodik.

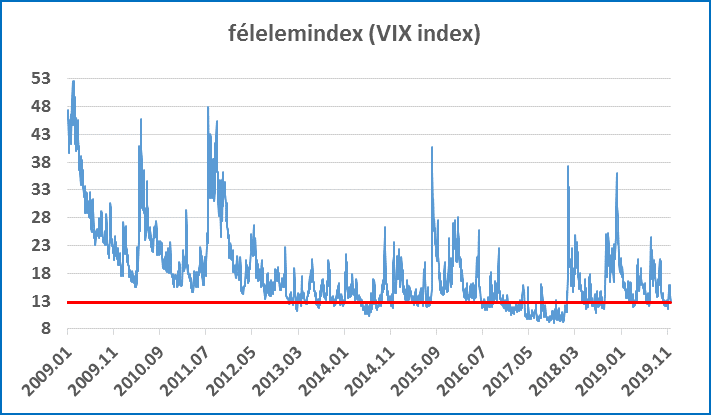

A második ábra a félelemindex (VIX index) alakulását mutatja. Minél magasabb az érték, annál több biztosítást vásárolnak a befektetők a piacon, amely ekvivalens azzal, hogy mennyire félnek egy esetleges piaci eséstől. Minél inkább, annál magasabb ez az érték.

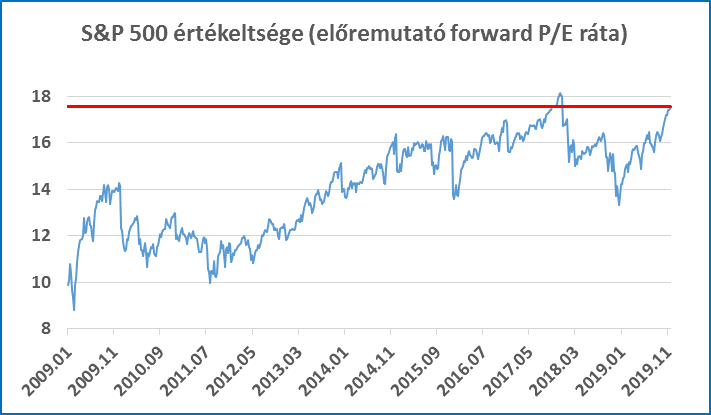

A harmadik ábra a részvénypiacok értékeltséget mutatja (előretekintő P/E ráta). Minél magasabb ez az érték, annál több pénzt hajlandóak adni a befektetők egy egységnyi eredményért, amit a vállalatok termelnek ki.

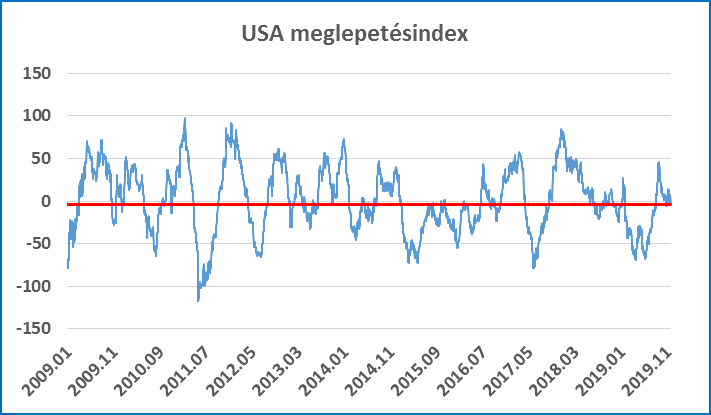

A negyedik ábra pedig az amerikai gazdaságra vonatkozó elemzői várakozások és később kiderülő tényadatok közötti összefüggésre világít rá. A nullás érték ebben az esetben azt jelöli, hogy várakozásoknak megfelelően alakult a gazdasági teljesítmény, e feletti érték várakozásokat meghaladó, ez alatti érték pedig várakozásokat alulmúló adatokat jelent.

Az első két ábra rámutat az utóbbi hónapokban jelenlévő általános aggodalomra, majd az ezt követő megnyugvásra. Ugyanakkor fontos üzenet, hogy a jelenlegi emelkedések közepette is csak enyhe optimizmus fedezhető fel a befektetők körében.

A harmadik ábra szemlélteti, hogy kizárólag e gazdasági ciklust figyelembe véve magasnak tekinthető a részvénypiaci árazás. Ez problémát leginkább akkor jelentene, ha a várt egy részvényre jutó eredmény (EPS) növekedése lényegesen alacsonyabb lenne a megszokottnál. A helyzet ugyanakkor nem ez, az elemzői 2020-as EPS növekedési konszenzus 8-10%. Zárójelben megjegyzem, hogy szerintem a magasabb értékeltségben semmi meglepő nincsen a válság után beindult pénzpumpa egyik egyértelmű következményeként. Ahol több pénz keresi a helyét, ott magasabb árazásokat is el fognak fogadni a befektetők. Az persze már egy másik kérdés, hogy a rendszerkockázatot ez miként emeli.

Az utolsó ábra teremti meg legjobban a kapcsolatot a gazdasági várakozások és a realitás között, hiszen láthatjuk, hogy ahogy az év első felében alulmúlta a várakozásokat a valóság– ekkor erősödnek fel a recessziós félelmek leginkább –, úgy múlta felül azokat az év második felében. Mostanra pedig megérkeztünk oda, ahol várakozásoknak megfelelően alakulnak az adatok. Ugyanezen várakozások pedig többek között 2% körüli hosszú távú amerikai gazdasági növekedést és így a ciklus folytatódását vizionálják.

Mennyire eufórikus tehát a jelenlegi piaci rali? Azt gondolom, hogy semennyire. A befektetői hangulat most kezd csak igazán újra optimista lenni, miközben javarészt rendben vannak az amerikai makrogazdasági adatok (nézzük például a legutóbbi negyedéves USA GDP növekedést, vagy a legfrissebb munkaerő-piaci adatot). A befektetők most egy olyan világot áraznak, ahol hatott a monetáris politikai fordulat és folytatódik az általános gazdasági bővülés. Amire érdemes lesz figyelni a következő időszakban, az a részvénypiaci árazás. Ebben a jelenleg árazott világban ugyanis szerintem szükségszerűen extrém szintek fognak következni a pénzbőség következtében. És akkor fog igazán aktuálissá válni majd a cikk címe. De mit gondol Ön?

[poll id=”43″]