Csütörtökön tartotta kamatdöntő ülését az Európai Központi Bank (EKB). Az ülés utáni sajtótájékoztatót hallgatva kettős érzésem támadt. Egyrészről részletesen meséltek arról, hogy milyen szépen fejlődik a gazdaság, illetve nagy hangsúlyt fektettek arra, hogy az általuk folytatott monetáris politika pozitív eredményeit ismertessék. Másrészről viszont maradt a rendkívüli óvatosság, és nyoma sem volt semmilyen monetáris szigorításra utaló jelnek. Szerintem ez nem véletlen.

A pozitívumok. Draghi (az EKB elnöke) kiemelte, hogy 6 éve volt utoljára ilyen alacsony a munkanélküliség és a gazdasági indikátorok is 2011 óta nem látott csúcson állnak, a pénzügyi kondíciók pedig jelentősen javultak. Ennek megfelelően felfelé módosították az inflációs (1,3%-ról 1,7%-ra), valamint a gazdasági növekedésre (1,7%-ról 1,8%-ra) vonatkozó várakozásaikat.

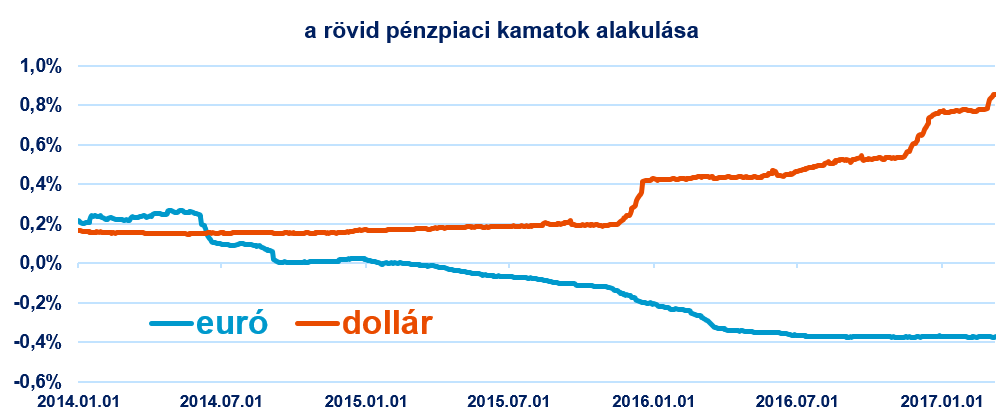

Az óvatosság. Draghi szerint nincs egyértelmű trend az inflációs folyamatokban, a mostani felpattanást elsősorban az energia- és az élelmiszerárak emelkedése magyarázza. Ráadásul a friss előrejelzés szerint még mindig nem érik el a 2%-hoz közeli inflációs célt 2019-re. Tehát maradnak a jelenlegi kondíciók, sőt készek tovább lazítani céljaik eléréséhez.

Az EKB 4 kritériumra lenne szüksége, hogy szigorítson:

- tartós konvergencia a 2%-os inflációhoz

- nem csak átmeneti emelkedés az inflációban

- „önmagát fenntartó” infláció

- az egész eurózónára kiterjedő inflációs javulás

Ebből jelenleg egy sem teljesül, tehát indokolt az óvatosság, a többi pedig csak körítés. Bár az elmúlt időszak fejleményei láttán megveregették saját vállukat, szerintem még nagyon messze vannak attól, hogy teljesen kivezessék a kötvényvásárlási programot vagy kamatot emeljenek.

Mit jelent ez nekünk megtakarítóknak? Az eurózónás kötvényeket továbbra sem tartom vonzó befektetésnek, a jellemzően negatív előremutató reálhozam miatt. Ellenben a javuló makrogazdasági környezet mellett továbbra is alacsony kamatokból és a „gyenge” euróból sokat profitálhatnak az európai vállalatok (főleg akik exportálnak is). Ráadásul az árazásuk is olcsónak mondható. Mielőtt azonban fejest ugranánk az európai részvényekbe, nem árt mérlegelnünk a politikai kockázatokat sem, gondolok itt elsősorban Franciaországra és Olaszországra…