Két hónapja számoltam be arról, hogy a Magyar Nemzeti Bank a hosszabb lejáratú kötvényhozamok leszorításán dolgozik. Kedden (11.21) be is jelentettek két eszközt, amivel ezt el kívánják érni.

Az egyik, a már bevált kamatcsere (swap) eszközök, amelyet 300 milliárd forint értékben bocsájt a bankok rendelkezésére, 5 és 10 éves futamidőre. Ezzel az eszközzel a bankok az 5 és 10 éves államkötvények kamatkockázatát jelentősen mérsékelni tudják.

A másik intézkedés pedig egy eszközvásárlási program, amely keretében 3 vagy annál hosszabb futamidejű jelzálogleveleket fognak vásárolni.

Az intézkedések nyomán olcsóbbá válhatnak a fix kamatozású hitelek a közeljövőben. Az MNB célja a fix kamatozású hitelek térnyerésének előlendítése, hiszen ezzel minimalizálja a hitelfelvevők kamatkockázatát, biztonságosabbá teszi a bankrendszert.

De mi a helyzet a megtakarítókkal?

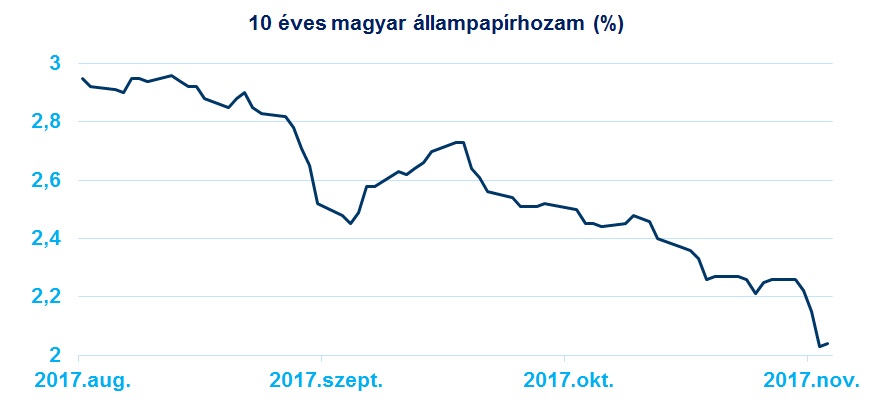

Az előző bejegyzésemben még azt írtam, hogy a kötvény befektetéseket rövid távra vonzónak találom, hiszen a hozamok csökkenésére számítottam. Az alábbi ábrán jól látszik, hogy a várakozásom bejött, 70 bázisponttal csökkentek a hozamok a 10 éves államkötvények esetében.

Az is jól látszódik, hogy ha valaki most vásárol 10 éves állampapírt, akkor a hozamok változatlansága esetén 2%-os éves hozamot realizálhat 10 éven keresztül. Ez nem túl vonzó. Még kevésbé vonzó, ha mellé teszem a jövő évi inflációs várakozásokat, ami jelenleg 2,7%*. Így, míg korábban arról írtam, hogy „tömik a zsebünket”, most arról írok, hogy muszáj kockázatot vállalni, ha nem akarjuk elveszíteni befektetéseink értékét. Erre a legjobb megoldás, a portfólió építés.

*bloomberg elemzői konszenzus