Múlt hét szerdán Draghi utalt rá, majd nem sokkal ezután a Reuters hozott le egy cikket, miszerint az Európai Központi Bank nagy átalakításra készül.

A jegybankok által meghatározott alacsony kamatkörnyezet egyik legnagyobb vesztese a bankszektor. A zéró kamatok világában a banki kamatmarzsok (hitel- és betéti- kamatok közötti különbség) összezsugorodtak, a válságot követő hitelfelvételi kedv csökkenése miatt pedig a hitel volumen növekedése nem tudta ellensúlyozni a kieső bevételeket.

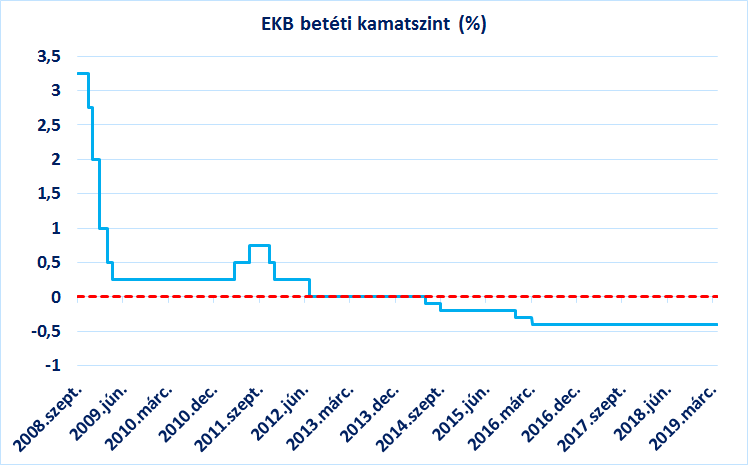

Az Európai Központi Bank (EKB) 2014 óta tartja negatív tartományban a betéti kamatokat. Ez azért fontos, mert ha egy bank fölösleges likviditással rendelkezik, azaz a nála elhelyezett betéteket nem tudja hitelként kihelyezni, akkor fizetnie kell azért, ha ezt a pénzt az EKB-nál helyezi el betétként. Jelenleg évente 7 milliárd euró kamatot fizetnek az eurózónás bankok az EKB-nak betéteik után, más szóval a bankok ennyi „extra adót” fizetek azért, mert az EKB negatív kamattal próbálja fellendíteni a gazdaságot.

Az EKB kamatpolitikájának nem kívánatos mellékhatására, a jó megoldás a többszintű betéti kamatok bevezetése. Ez a gyakorlatban azt jelenti, hogy a jelenleg meghatározott betéti kamat helyett, több különböző betéti kamatláb lenne érvényben. Az új kamatszintek pedig a jelenleginél alacsonyabb, vagy zéró sarcot jelentenének a bankoknak. A rendszer nem újdonság, hiszen Japánban, Svédországban és Svájcban már alkalmaznak ilyet.

Ez lazítást vagy szigorítást jelentene a monetáris politikában?

A többszintű betéti kamatok rendszere technikailag szigorítást jelentene, hiszen az effektív kamatláb emelkedne. Azonban a bevezetéssel egyúttal azt is üzenné az EKB, hogy azért van erre szükség, mert még hosszú ideig alacsonyan maradnak a kamatok, ami pedig szerintem egy galamb hangvételű üzenet a piac számára.

Mit jelent ez a megtakarítóknak?

Ha bevezetik a többszintű betéti kamatláb rendszerét, akkor mi is jobb kamatokat kaphatunk az eurós betéteink után. További következmény, hogy a bankrendszer profitabilitása javulna. Az elemzők többsége negatív az eurózónás bankok részvényeire, az intézményi befektetők pedig alulsúlyozzák őket portfóliójukban. Amikor a befektetők ennyire kerülnek egy szektort, akkor a pozitív hírek hatására nagyon gyorsan tud emelkedni az árfolyamuk. Ezért annak, aki kevésbé pesszimista az eurózóna kilátásait illetően, a jelenlegi szintek jó beszállási pontot jelentenek.