Aki rendszeresen olvassa a blogot, már szembesülhetett vele, hogy a megtakarítási döntések nem fekete-fehérek, bőségesen jut szerep az érzelmeknek is. A készpénz – a likvid vagyon – megfelelő súlyának meghatározása még ezen belül is fogas kérdés, ami alaposan feladja a leckét még a téma szakértőinek is.

Aki rendszeresen olvassa a blogot, már szembesülhetett vele, hogy a megtakarítási döntések nem fekete-fehérek, bőségesen jut szerep az érzelmeknek is. A készpénz – a likvid vagyon – megfelelő súlyának meghatározása még ezen belül is fogas kérdés, ami alaposan feladja a leckét még a téma szakértőinek is.

Ha felvesszük a befektetői szemüvegünket, akkor a legalacsonyabb kockázat mellett elérhető legmagasabb hozamra fókuszálunk. A mai hozamsivatagban ez azzal jár, hogy igyekszünk kerülni a készpénzt vagy legalábbis a szükséges minimumra csökkenteni a súlyát, mert hosszú távon az a legkifizetőbb stratégia, ha kint vagyunk a piacon.

Természetesen egy kiegyensúlyozott portfólióban kell, hogy jusson szerep a készpénznek:

- gondoskodni kell a megfelelő likviditásról, hogy ne kerüljünk olyan helyzetbe, amikor a legalkalmatlanabb pillanatban kell pénzzé tenni – magas költséggel vagy töredékáron – befektetéseinket,

- ezen felül jöhetnek a stratégiai és taktikai megfontolások is: szükség esetén ebből tudunk legkönnyebben új pozíciókat felvenni a piacon és fordítva, a részvények-kötvények súlyának csökkentése a készpénz állomány növekedésében ölt testet

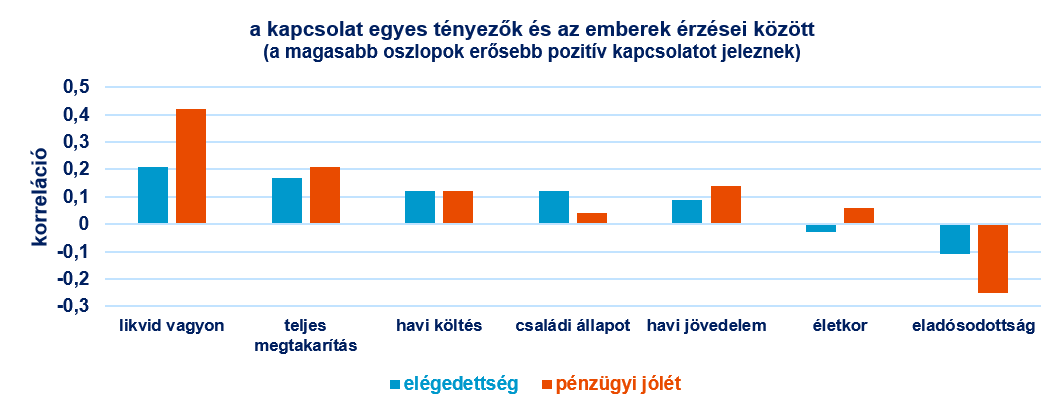

A fenti megfontolások érthetők, az egész nagyon racionális, de kevéssé életközeli. Minél valóságosabb a megtakarítási helyzet, amin elmélkedünk, annál inkább „érzelmi vizekre hajózunk” és annál gyorsabban kell szembesülnünk a ténnyel, hogy készpénzt tartani piszok jó érzés.

Úgy gondolom, hogy a két nézőpont között feszülő ellentét feloldható. A megoldás kulcsa az lehet, hogy megtakarítóként felállítjuk a követendő kereteket (kicsit fellengzősen: kialakítunk egy stratégiát) és igyekszünk ahhoz tartani magunkat.

- A saját nyugalmunk és elégedettségünk érdekében szükség van biztonsági tartalékra! Ennek nagyságát az élethelyzetünk határozza meg, de mindenképp konkretizáljuk mennyi pénzről beszélünk. Egyhavi, kéthavi, féléves jövedelmünk vagy a teljes vagyonunk 10-20%-a? Tűzzünk ki egy határozott célt!

- Ha sikerült ezt a szintet elérnünk, tartsunk ki a döntésünk mellett! Természetesen a dolog érzelmi vetülete miatt nagy lesz a kísértés, hogy egyre magasabbra emeljük a készpénz súlyát a befektetések kárára.

- Ezután jöhet majd maga a befektetés. Annak számbavétele, hogy milyen jövőbeli céljaink vannak, hogyan bírjuk a kockázatot, és mindehhez milyen a hozamelvárásaink társulnak.