Rekordmélypontra zuhant a forint árfolyama az elmúlt napokban, amin a Magyar Nemzeti Bank keddi kamatdöntő ülésének üzenete sem tudott segíteni. Mire számíthatunk a továbbiakban?

Éve eleje óta közel 2%-os gyengülésben van a forint árfolyama az euróval szemben, tehát azt is mondhatnánk, hogy a kötelezőt letudta a forint (az előző években nagyságrendileg ekkorát gyengült a forint), miközben újabb mélypontokat és egyre merészebb árfolyamjóslatokat láthattunk az elmúlt napokban. Elemző koromból még arra emlékszem, hogy az egyre extrémebb árfolyam-jóslatok azt jelzik, hogy közel lehet a fordulat.

A fundamentumokban bekövetkezett változások vegyes híreket jelentenek a forint számára: a folyó fizetési mérleg negatívba fordulása például kedvezőtlen a forint számára, miközben Magyarország adósságprofilja tovább javult: épp kedden hajtott végre dollárkötvény-visszavásárlási aukciót az Államadósság Kezelő Központ, így tovább csökkent az ország devizaadósságának aránya. Ezt a közeljövőben akár a hitelminősítők (S&P, Fitch – február 14.; Moody’s – március 27.) is díjazhatják Magyarország adósság-besorolásának kilátását pozitívra javítva – a magas növekedés és csökkenő adósságpálya miatt is.

Sokszor előkerül az elemzésekben a rekord-nagyságú negatív reálkamatszint is hazánkkal kapcsolatban – ezzel részben vitatkoznék, hiszen például a lakossági állampapírkamatokkal számolva már korántsem ilyen kedvezőtlen a kép. Közleményében az MNB is jelezte, hogy átmenetileg tovább emelkedhet az infláció a következő hónapokban (az üzemanyag- és élelmiszerárak miatt), az év közepére azonban már konszolidálhat az infláció, ha nem érkezik valamilyen váratlan ársokk.

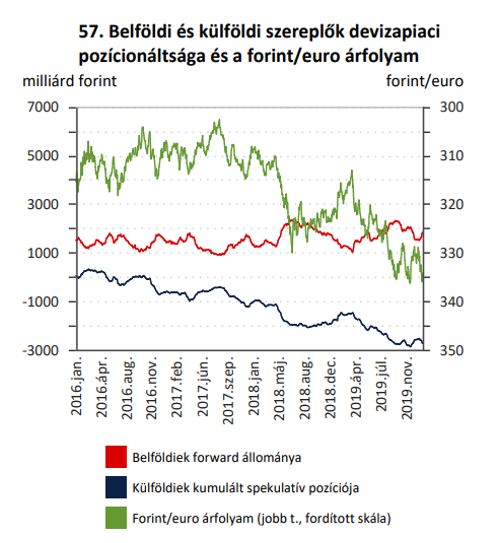

Az MNB legfrissebb ábrakészletére ránézve nekem továbbra is inkább a forint-erősödés melletti érvek erősebbek: a külföldiek forint elleni pozícionáltsága továbbra is rekord-szint közelében, 3000 milliárd forint környékén tartózkodik, ami a short-zárások esetén gyors forinterősödésben tudna materializálódni.

Ami a forint erősödése ellen szólhat, az a nemzetközi hangulat további romlása – akár a Koronavírus eszkalálódása miatt – ami további dollár-erősödést, és ahogy az alábbi ábrán látszik, ezzel párhuzamosan forint-gyengülést okozva:

Miközben a hazai gazdaságpolitika továbbra is a gyengülő forint gazdaságélénkítő hatása mellett teheti le a voksot, a gyengülés üteme már zavarhatja a döntéshozókat: erre utal az is, hogy a hét elején az MNB csökkentette a forintlikviditást a devizaswap-tenderen: a korábbi állománynál 50 milliárd forinttal kevesebb ajánlatot fogadva be, így a bankrendszeri forintlikviditás 2185 milliárd forintra csökkent.

A fenti gondolatok tükrében én inkább a forint mérsékelt erősödését várom, illetve a forint további gyengülése esetén még bátrabban fogadnék a hazai deviza erősödésére.

[poll id=”44″]