Fontos jegybanki ülésekre kerül sor szeptemberben, amelyek meghatározhatják az EUR/USD további irányát.

Ma (szeptember 7-én) az EKB, néhány héten belül (szeptember 20-án) pedig a Fed jegybankárai ülnek össze és nyilatkoznak a monetáris politika további irányáról, ami alapvetően meghatározhatja az EUR/USD trendjét a következő hónapokra.

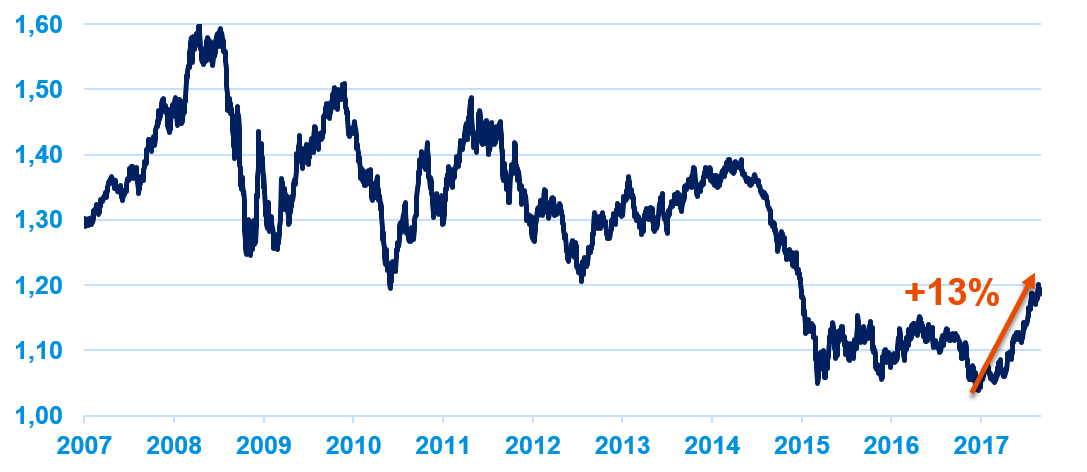

Tavaly év vége felé arról írtam, hogy meglepetésnek tartanám, ha idén paritás alatt stabilizálódna az EUR/USD árfolyama, de arra én sem számítottam, hogy az USD 13%-ot gyengül az euróval szemben.

Az euró erejének jót tett, hogy az idei parlamenti választásokat (holland, francia) követően erősödött a közös fizetőeszközbe vetett bizalom, a dollár gyengüléséhez pedig alapvetően az amerikai kamatemelési várakozások elolvadása járult hozzá: év vége helyett most már inkább csak 2018 második felére várja a következő emelést a piac.

Egyvalamiben biztosak lehetünk: a valutaháború nem ért véget, sem európai, sem amerikai oldalon nem kívánatos a fizetőeszköz erősítése – ennek korábban Trump és az európai jegybankárok is hangot adtak. Vélhetően ennek szellemében telnek majd a soron következő jegybanki ülések is.

mi várható az EKB-tól?

Az euró erősödése fejfájást okoz: az európai vállalatok profitabilitását és a növekedést is bántja, miközben a fizetőeszköz erősödése már önmagában is jegybanki szigorításnak felel meg, mivel az infláció csökkenése irányába hat (az olcsóbb importárakon keresztül). Ennek megfelelően az EKB semmi olyat nem kíván majd mondani, ami tovább erősítheti az árfolyamot, ezért az eszközvásárlási program kivezetésével kapcsolatban vagy további ködösítés várható, vagy pedig egy nagyon „galamb” hangvételű menetrendet vázol fel.

mire készül a Fed?

A Fed további kamatemeléseit az alacsony bérnövekedés, illetve a kívánatos szinttől elmaradó infláció gáncsolhatja el: a jegybankárok által kiemelten figyelt PCE infláció (Personal Consumption Expenditures – személyes fogyasztási kiadások) csak 1,4%-on áll, elmaradva a 2%-os jegybanki céltól. Ettől függetlenül a növekedés és a munkaerőpiac rendben van, az infláció pedig fokozatosan élénkülhet a gyengülő dollár, dráguló olajárak, illetve az alapvetően rendben lévő gazdasági aktivitás folyományaként.

A kamatemelés most nem lesz napirenden, de az mérleg szűkítése, vagy a korábbi QE alatt vásárolt kötvények eladása akár el is kezdődhet szeptemberben. Az infláció újbóli élénkülése nyomán pedig a következő hónapokban ismét fokozódhatnak a kamatemelési várakozások, ami a dollár újbóli erősödését valószínűsíti rövid távon. Erre azonban még lehet, hogy várni kell az amerikai adósságplafon szeptember végi vitájának befejezéséig.

Az is kérdés, hogy a 2014 óta hivatalban lévő, majd 2018 februárjában leköszönő Fed elnök asszony, Janet Yellen hogyan kívánja zárni mandátumát, de ha tippelni kellene, akkor szerintem fog még meglepetést okozni a deviza-spekulánsoknak.