Decemberben még az euró/dollár paritás esélyeinek latolgatása volt terítéken, mostanra azonban fordult a helyzet. Nézzük meg mik, és hogyan befolyásolhatják a legnépszerűbb valutapár árfolyamának alakulását.

Mint ismert, Donald Trump novemberi győzelme után a dollár masszív erősödésbe kezdett, elsősorban a stabil gazdasági növekedésnek, az új elnök tervezett költségvetési élénkítésének, és az ehhez kapcsolódó várható infláció és kamatemelkedésnek köszönhetően. Eközben az európai gazdaságok csak szenvedtek, az infláció pedig a laza monetáris kondíciók ellenére sem akart elindulni felfelé. Teljesen indokolt volt tehát a dollár erősödése, azóta azonban sok minden megváltozott.

A Trumpnak megelőlegezett bizalom fokozatosan csökkent év eleje óta, látva, hogy az elnök nem tudja – legalábbis nem olyan ütemben, mint tervezte- megvalósítani a gazdaság élénkítését támogató intézkedéseit, így a piac fokozatosan elkezdte kiárazni ezeket, ami gyengítő hatással volt a dollárra. Ezzel szemben azonban a Fed mind 2016 decemberében, mind 2017 márciusában kamatot emelt, és az idei évre további két kamatemelést tervez, ami a dollár erősödését támogatja. Amerikai oldalról tehát kettős hatás érvényesül a zöldhasúra.

Európában beindult a gazdaság élénkülése, folyamatosan nő a beruházások mértéke, és az infláció is csaknem elérte az EKB 2%-os célját. Mindemellett a korábban meglévő politikai kockázatok is nagyrészt kiárazódtak a holland és francia választások Európa szempontjából pozitív kimenetele hatására.

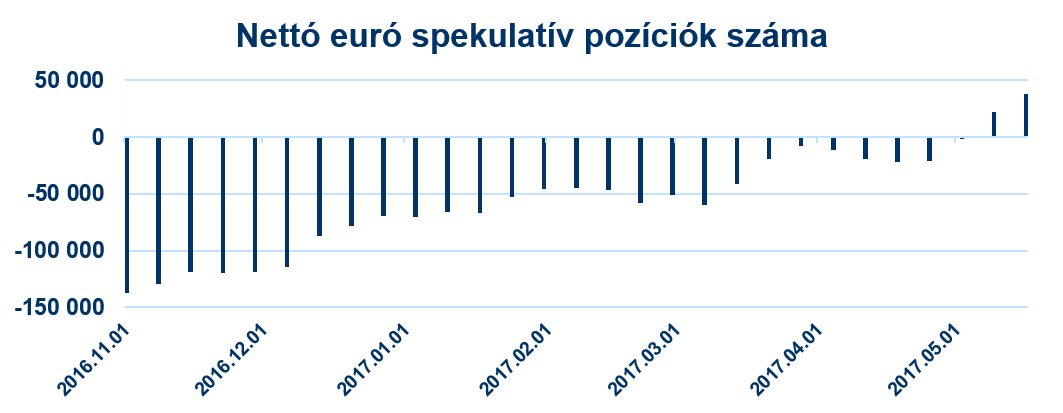

Az euró pozícionáltságot tekintve pedig azt láthatjuk, hogy míg 2016 végén masszív euró short pozíciókban ültek a spekulatív alapok, addig ezeket 2017-ben fokozatosan zárták, május közepére pedig már az euró erősödésére fogadók kerültek némi többségbe.

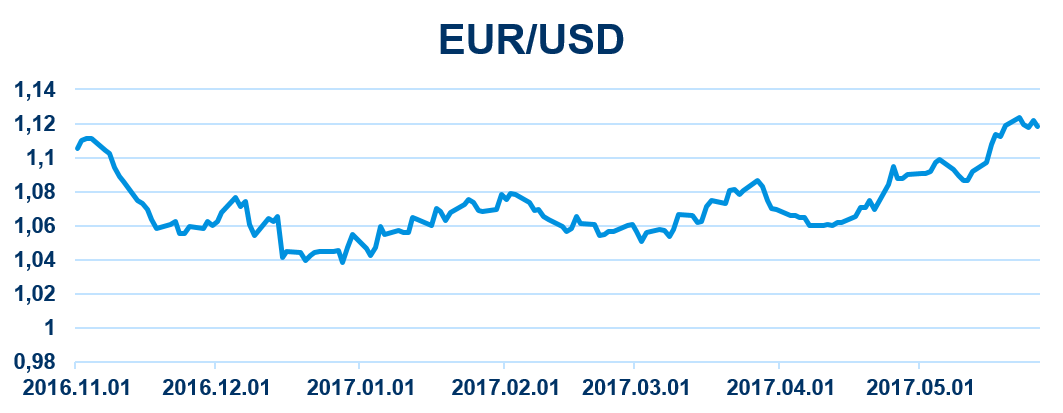

A fentieket tekintetbe véve nem meglepő, hogy az EUR/USD árfolyam fokozatosan emelkedett év eleje óta, és elsősorban az amerikai elnök májusban kirobbant botrányainak hatására, mostanra visszatért a novemberi, Trump megválasztása előtti szintekhez. A nagy kérdés az, hogy merre tovább.

A két jegybank ugyan továbbra is eltérő kamatpolitikát folytat, mely egyelőre a dollárt segíti, azonban arra számítok, hogy az Európai Központi Bank az év második felében már a szigorítás irányába fog utalásokat tenni, amivel, a megszokott lemaradással ugyan, de követni fogja a Fed monetáris politikáját.

Rövidtávon úgy gondolom, van rá esély, hogy a dollár némileg visszaerősödjön, elsősorban akkor, ha a Fed a vártnál szigorúbb hangvételt üt meg júniusi kamatdöntő ülése után, és a Donald Trump körüli botrányok kissé elcsitulnak.

Középtávon azonban az euró erősödő trendjét látom indokoltnak. Jelenleg mind a gazdasági, mind politikai oldalról az eurót támogatják jobban, és már a pozícionáltság is az európai valuta erősödésének irányába mutat.

Ennek megfelelően nem számítok a dollár felértékelődésének folytatására, hanem inkább trendfordulót várok, tehát a devizában megtakarítók számára is inkább az euro alapú befektetéseket javaslom.