válasz a legutóbbi bejegyzésemben feltett kérdésre: a küszöbön áll-e a recesszió?

Talán véletlen egybeesés, de mióta megjelent az utolsó bejegyzésem, azóta rengeteg recesszióval riogató cikk és elemzés jelent meg. Ezeket elolvasva és további elemzések elvégzése után az alábbira jutottam.

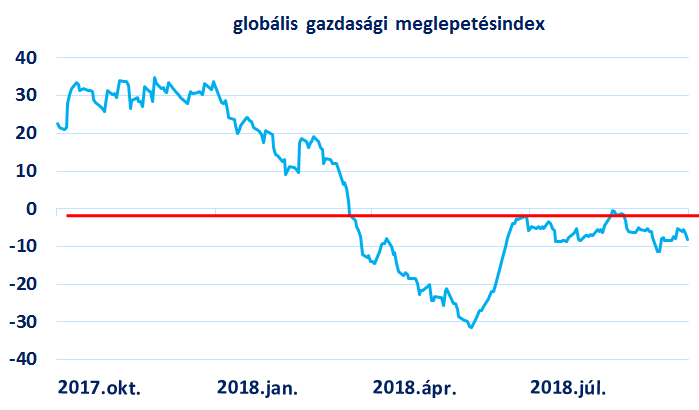

A tavaly tapasztalt, mesébe illő szinkronizált globális növekedésnek vége, a főbb gazdasági régiók eltérően teljesítettek idén. Az USA minden várakozást felülmúlt és gyorsult a növekedés, ezzel szemben Kínában, az eurózónában és Japánban lassulás következett a tavalyi évhez képest. Ez az eltérés szerintem leginkább azzal magyarázható, hogy amíg az USA masszív költekezésbe kezdett, addig Kínában szigorodott a gazdaságpolitika, ami lassuláshoz vezetett. A kínai lassulás pedig hátrányosan érintette az eurózónát, például 2017-ben 20%-kal nőtt a Kínába irányuló export ebből a régióból, de idén csak stagnált, tehát az eurózóna elvesztette egyik növekedési motorját.

Az idei fejleményeket látva, az elemzők, gazdasági szakemberek csökkentették a globális gazdasági növekedésre vonatkozó kilátásaikat. Azonban fontos kiemelni, hogy a Bloomberg által összesített elemzői konszenzus 3,6%-ot vár jövőre és 2020-ban is 3,2%-ra számít. Sőt a legpesszimistább elemző is 1,9% növekedéssel számol 2020-ra, tehát nem várnak recessziót. Hasonlóan gondolom én is, lassulni fog a növekedés üteme, de nem számítok hirtelen összeomlásra. Ezt a véleményemet támasztja alá az is, hogy a beszerzési menedzserindexek kevésbé optimisták, mint év elején, de a 2009 óta tartó ciklust vizsgálva még mindig stabilan 50 feletti értéket mutatnak, azaz bővülést jeleznek rövid távon. Ráadásul az elmúlt időszak rosszabb adatai nem okoztak negatív meglepetést, tehát az elemzők már ezekkel a „gyengébb” adatokkal számoltak.

Összességében azon a véleményen vagyok, hogy a lassabb növekedés növeli a recesszió valószínűségét, de ez nem jelenti annak automatikus bekövetkezését. Szerintem a jelenlegi gazdasági ciklusban van még tartalék, így a részvénypiacon is látok lehetőségeket. Azonban két fontos dologra felhívnám a figyelmet.

- A jegybankok jövőre teljesen elzárják a pénzcsapokat, ezért jobban kell figyelnünk arra, hogy milyen részvényekbe fektetünk. A növekvő finanszírozási költségek csődbe vihetik a gyenge üzleti modellel rendelkező cégeket és a nagy növekedést árazó részvények vonzereje is csökken. Arra számítok, hogy az alacsony árazási mutatóval rendelkező, valódi értéket teremtő cégek fognak jobban teljesíteni a közeljövőben.

- A másik tényezőre már év elején is felhívtam a figyelmet, miszerint gyakoribbak lesznek az árfolyamingadozások, ezért különösen fontos a diverzifikáció, azaz, hogy a portfóliómban legyenek olyan eszközök, amelyek akkor teljesítenek jól, amikor a többi éppen gyengébben szerepel.